会计:商业的语言与本质

会计:商业的语言与本质

引言:会计的普遍误解

- 很多人觉得会计神秘且枯燥。

- 典型印象:干瘦的老头、老花镜、算盘,在小黑屋里算账后宣布盈亏。

- 会计报表上全是数字,关系难懂,让人感觉枯燥。

- 会计的核心过程:将日常活动与交易转化为会计记录,最终形成报表。

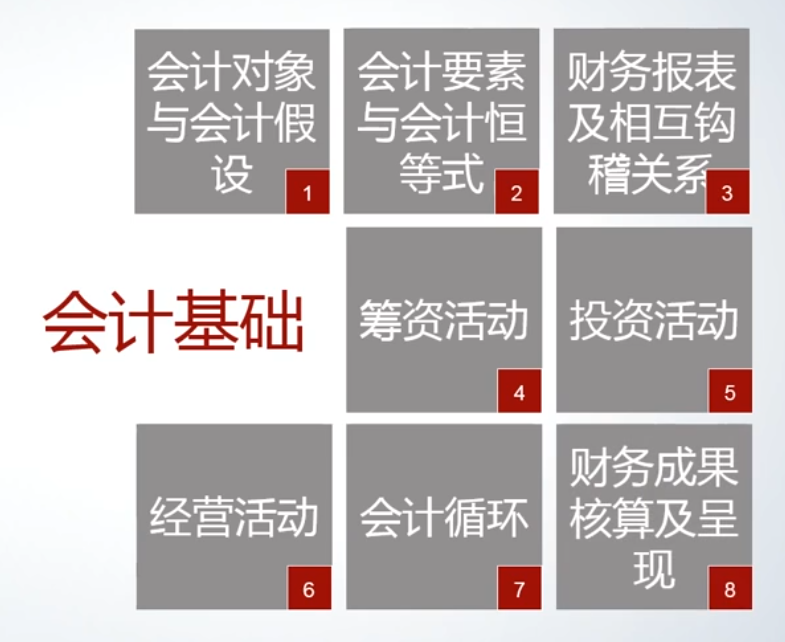

- 本视频将从八个方面展开:

- 会计的对象(针对什么)

- 会计的基本假设

- 专业术语

- 使用的公式

- 公式间的相互关系

- 用不同经济活动展示上述关系

- 业务活动如何产生影响

- 财务成果的呈报

会计是商业语言

- 会计是一种商业语言,具备语言的基本特征。

- 语言的起源:源于表达的需要(如呼唤同伴、警示危险)。

- 语言的两个层面:

- 表达思想(说者有意)

- 有效沟通(听者能懂)

- 会计作为商业语言的同理:

- 忠实记录商业本质 → 如同写“历史小说”,要求真实性。

- 有效沟通给信息使用者(如投资者、管理者)。

- 会计的本质是为商业活动写一本“历史书”,记录价值的交换。

- 表达的需求源于经济活动的需要(例如:单身时无需报账,结婚后则需要向配偶交代收支)。

价值的交换:商业的本质

- 商业的本质是价值的交换。

- 示例

- 直接交换示例:用钱买水 → 即时、易理解。

- 复杂交换示例1:银行贷款

- 银行给你资金(现值),你承诺未来偿还本金+利息。

- 涉及时间不一致的价值交换 → 需要评估交易在同一个时间点是否划算。

- 银行得到的是未来的还款承诺。

- 复杂交换示例2:税收

- 你向政府交税(失去现金),政府承诺提供未来服务(安全、国防、基础设施等)。

- 同样是跨期价值交换,当下失去 vs. 未来获得承诺。

- 会计需要区分承诺与实现的时点,明确“得”与“失”发生的时间。

会计的对象:从抽象价值到具体资金运动

- 会计的对象是商业交易中价值的得与失。

- 但“价值”本身抽象、难以计量(如马克思《资本论》探讨的核心)。

- 从可操作性出发,会计将价值得失转化为资金的运动:

- 资金流入企业(如销售收入、借款)

- 资金流出企业(如采购付款、偿还贷款)

- 资金在企业内部流转(如个人钱包的钱转到家人钱包,企业内部资金调拨)

- 因此,会计的具体对象是资金的运动(流入、流出、内部流转),这是价值得失的可观察、可记录的体现。

链接到当前文件 0

没有文件链接到当前文件