会计恒等式:资金运动的时点与时段记录

会计恒等式:资金运动的时点与时段记录

引言:会计作为记录资金运动的商业语言

- 会计的角色:作为商业语言,用于记录资金运动。

- 资金运动的特性:是一个连续不断的过程。

- 记录的两种视角:

- 时点视角:观察资金在某一特定时刻的静态结果。

- 看不见资金的流动过程,只能看到流动的结果。

- 同时可以看到这个结果是由什么原因或来源驱动的。

- 时段视角:了解在一段时期内资金运动的变化情况。

- 旨在分析时点上的结果是由哪些原因驱动的变动造成的。

- 时点视角:观察资金在某一特定时刻的静态结果。

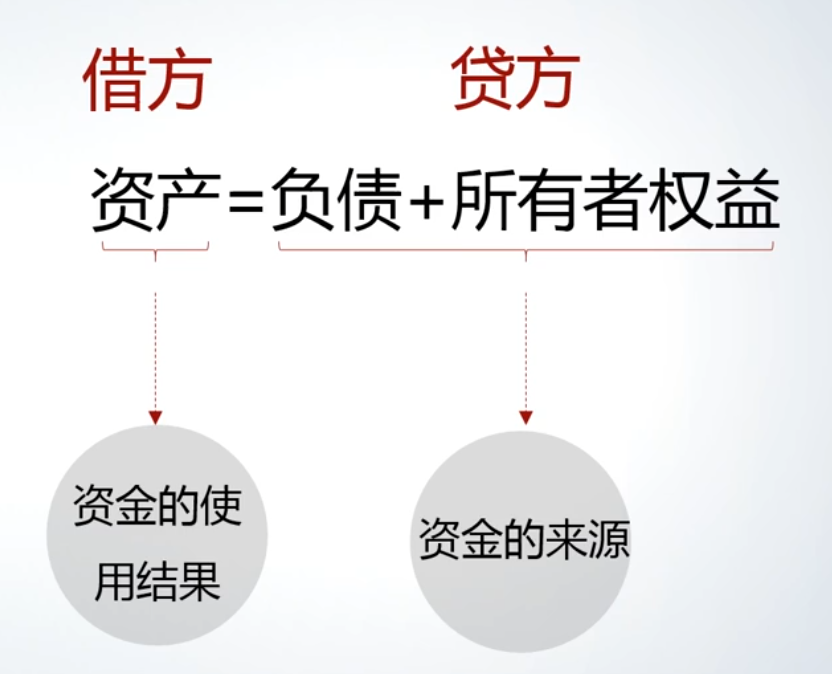

核心会计恒等式(资产 = 负债 + 所有者权益)

- 等式形式:

- 反映的视角:反映的是在任何一个时点上的资金状况。

- 等式的内涵:

- 等式左边(资产):反映资金使用的结果,即资金的去向。表现为企业在时点上形成的各种资源。

- 等式右边(负债 + 所有者权益):反映资金的来源,如:

- 负债:来源于企业外部的债权人,属于借入资金。

- 所有者权益:来源于企业的股东(老板),属于投入资金。

- 恒等关系:在任何一个时点上,资金的使用(去向) 与 资金的来源 必须相等。

衍生会计恒等式(收入 - 费用 = 利润)

- 等式形式:

- 与核心等式的关系:由 衍生而来

- 出现时间:晚于第一个等式

- 反映的视角:用于考察在一段时期内资金运动的变化情况。

- 作用:解释两个时点之间,财务状况(资产、负债、所有者权益)发生变动的原因。

两个等式的关系与复式记账原理

- 分析时段变化的两种路径:

- 将 在两个时点的数值直接相减,得到变化量。

- 利用 来考察期间内的经营成果如何导致权益变动。

- 复式记账的体现:

- 资产 = 负债 + 所有者权益 这一等式是复式记账下的产物。

- 记账规则:记录任何一笔经济交易时,必须同时进行双重记录:

- 借方:记录等式的左边,即资金的使用(去向)。

- 贷方:记录等式的右边,即资金的来源(无论是负债形式还是所有者权益形式)。

- 核心原则:通过这种记账方法,确保在每一时点,资金的使用总额恒等于资金的来源总额。

链接到当前文件 0

没有文件链接到当前文件