会计记账方法:从单式记账到复式记账

会计记账方法:从单式记账到复式记账

引言:资金流动与记账

- 水流动则不会腐臭,企业资金流动起来才有活力,才能盈利。

- 会计作为商业语言,需要记录资金的流动,方法多样。

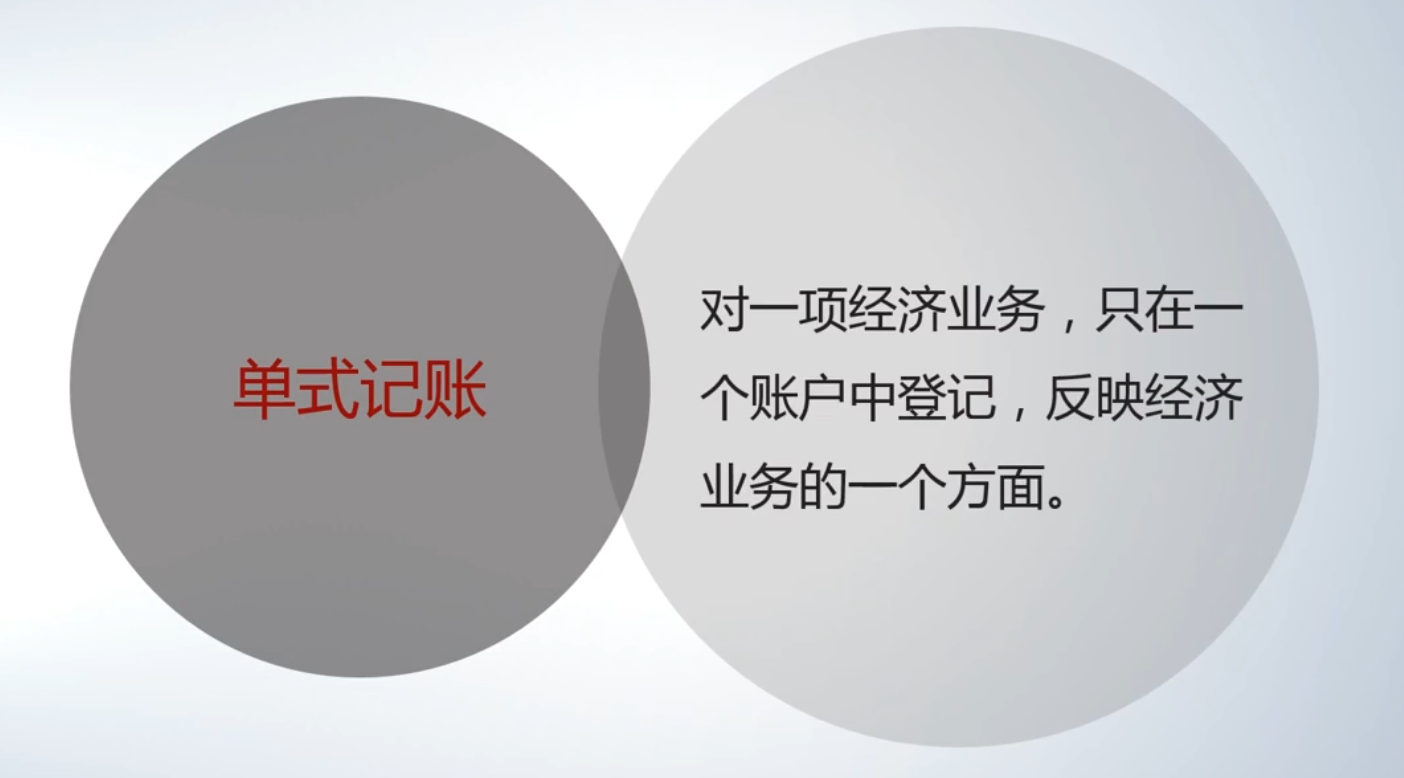

一、单式记账法

1.1 核心概念与操作

- 最直接的方法是记流水账,记录每一笔现金收支。

- 特点:只反映经济业务的一个方面(如现金收付、债权债务),通常不记录资金来源。

- 适用场景:现款现货的简单业务(如菜市场卖菜)。

1.2 单式记账的局限性

- 业务复杂时出现问题

- 债权增多: 当出现赊欠(如批发商允许欠款)时,简单的流水账难以清晰记录。

- 股东投入: 无法区分资金来源:无法分辨手头的现金是老板追加的投资,还是经营赚取的利润。

- 整体盈利状况: 例如拿1000本赚1000和拿5000本赚1000,那是不一样的

- 缺乏纠错机制:由于只记录单方面,记录出错时不易检查和发现。

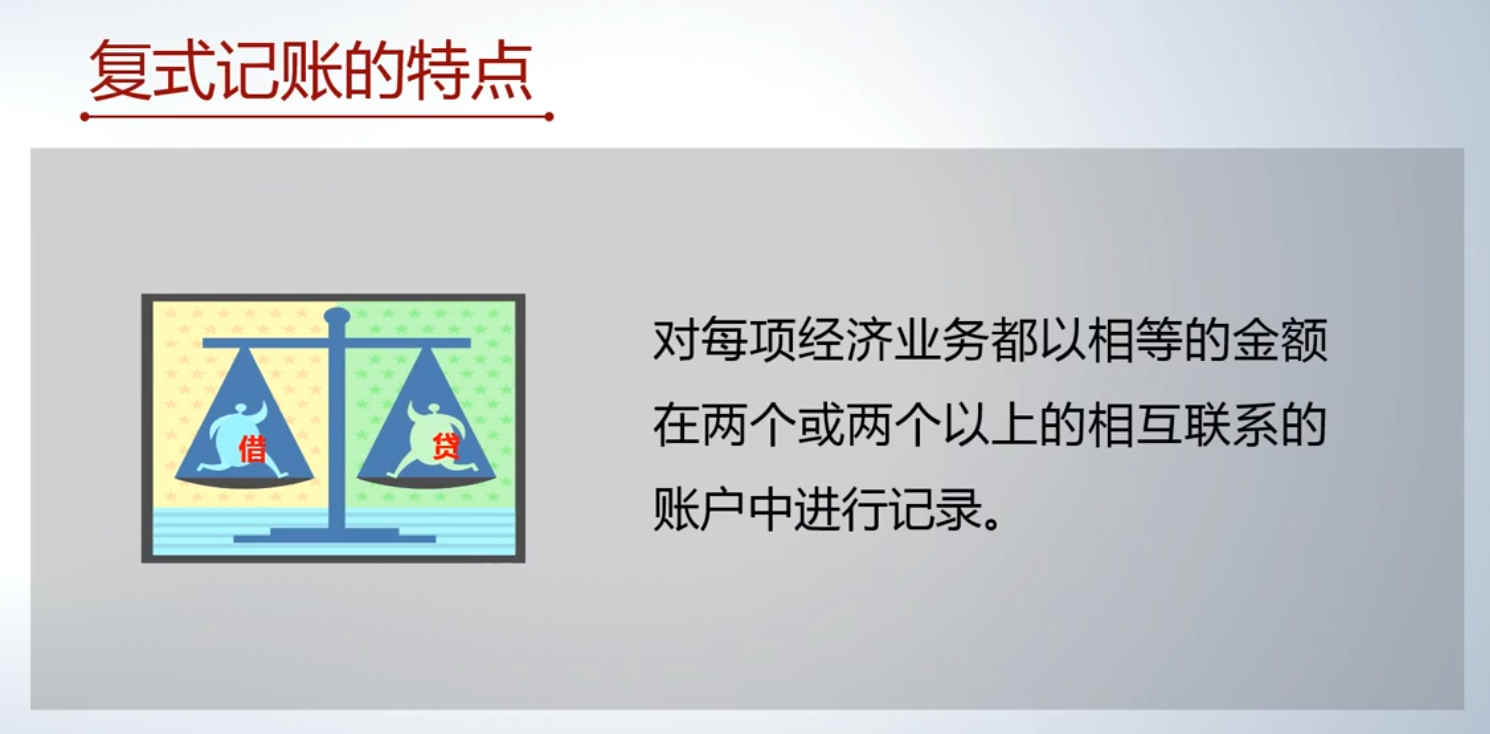

二、复式记账法

2.1 产生原因与核心思想

- 为应对复杂的业务、多样的债权债务关系、以及区分股东投入与经营利润而发展起来。

- 核心:对每一笔经济交易,同时记录其资金的来源和资金的去向(即反映事物的两面)。

- 记录金额相等:来源多少,去向就是多少。

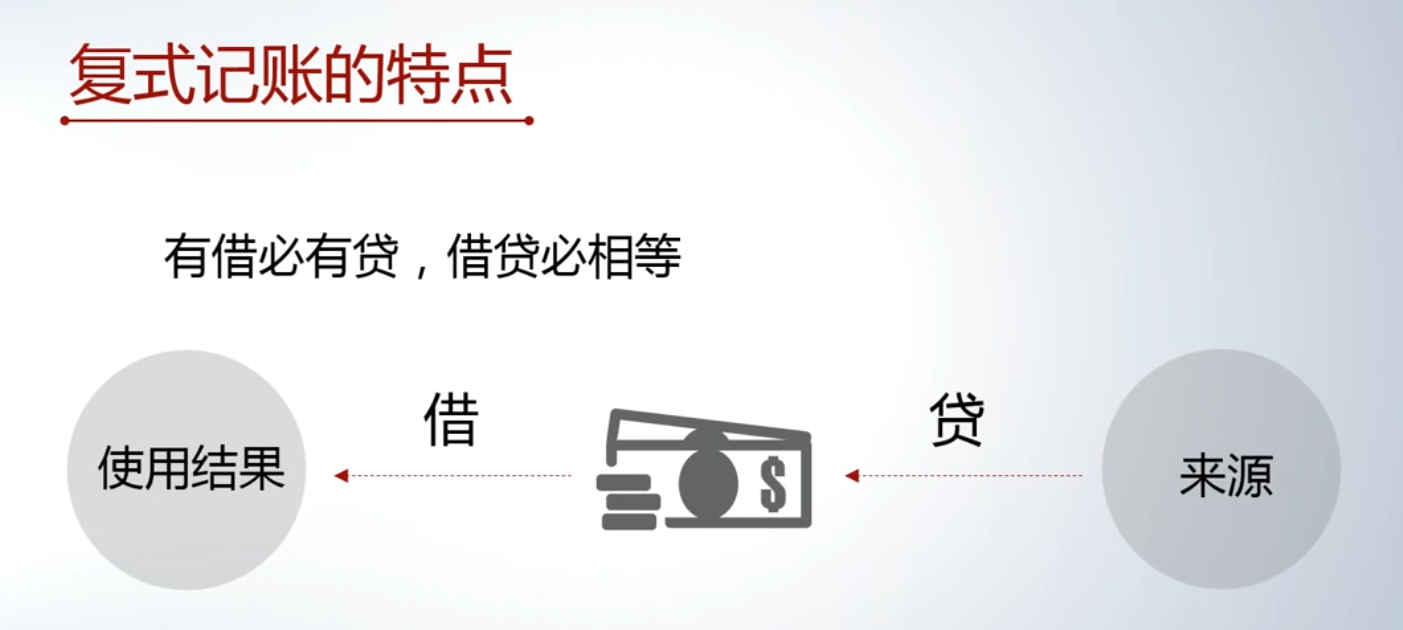

2.2 基本原则:有借必有贷,借贷必相等

- “借”:代表资金的去向(资金的使用结果)。

- “贷”:代表资金的来源。

- 任何一笔资金流动都必然对应一个来源和一个去向,且两者金额相等。

2.3 复式记账的优势

- 区分资金来源:能清晰区分负债(如借款)和所有者权益(如股东投入)。

- 区分资金性质:能区分资金是流出企业,还是在企业内部流转。

- 内置纠错机制:由于必须同时、等额记录借贷两方,如果记录错误导致借贷不平衡,很容易在检查时发现。

链接到当前文件 0

没有文件链接到当前文件