费用与利润:概念、配比与构成

费用与利润:概念、配比与构成

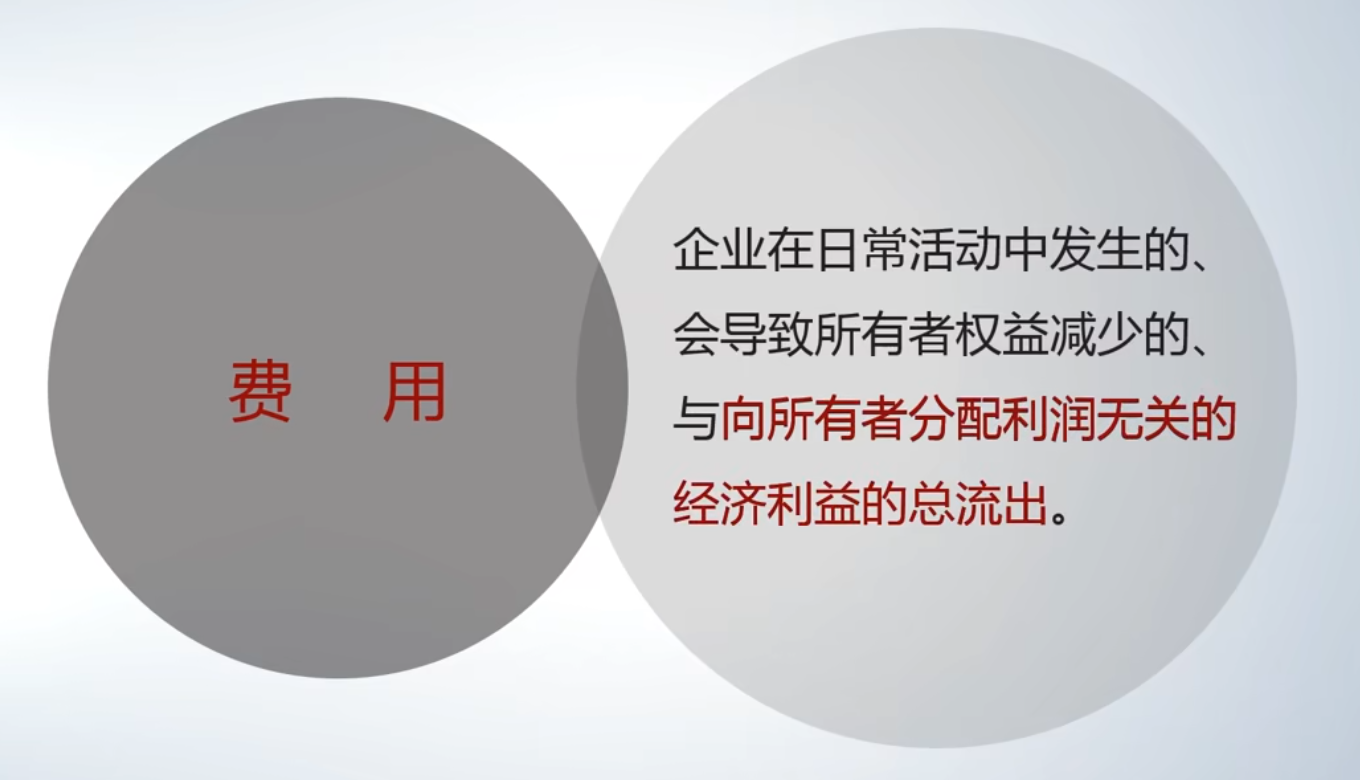

费用 - 定义、特征

费用是企业为获得收入而付出的代价。

- 本质:一种经济利益的流出。

- 发生场景:在日常经营活动过程中发生。

- 核心影响:

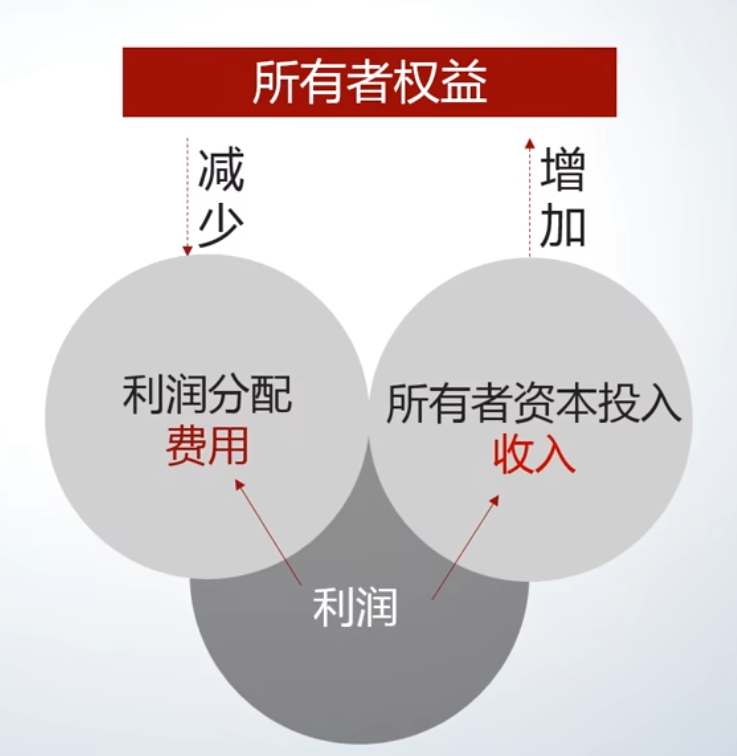

- 会导致所有者权益减少。

- 但这种减少与向所有者分配利润无关(即不是分红导致的权益减少)。

- 定义的理解:费用是“与向所有者分配利润无关的、导致所有者权益减少的经济利益总流出”。

这个定义采用排除法,以涵盖其经济实质。

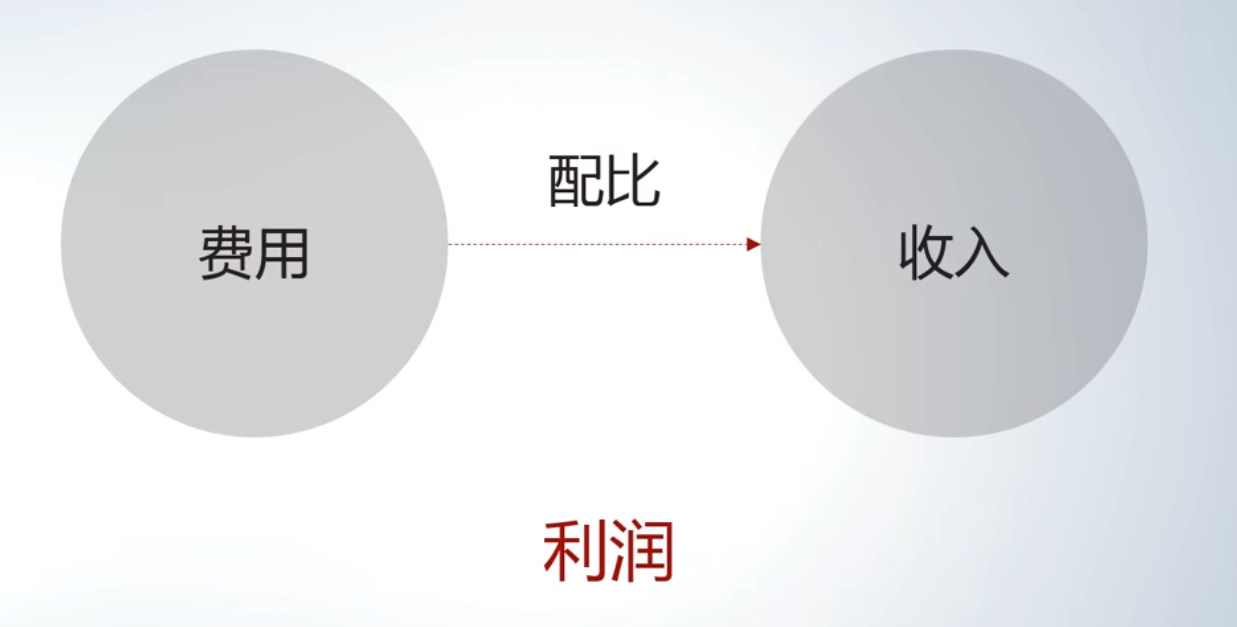

费用 - 与收入的配比关系

会计上强调费用应与收入配比,以准确反映经营成果。

- 配比原则:在确认收入的时点,将为了获得该收入所付出的代价与之匹配。

- 时间匹配:

- 理想状态:在同一天匹配(实际操作困难)。

- 常见实践:在同一会计期间(如年度)内匹配。

- 常见的配比对应关系:

- 主营业务收入 ↔ 主营业务成本

- 其他业务收入 ↔ 其他业务成本

- 投资收益 ↔ 投资损失

- 营业外收入 ↔ 营业外支出

费用 - 不同类型的确认与处理

根据费用与收入的直接关联程度,确认方式有所不同。

- 能与收入直接、明确配比的费用

- 示例:销售商品的直接成本(如蛋糕的面粉、鸡蛋)、与单笔交易直接相关的运费(快递费)。

- 会计处理:在确认收入时,将这笔代价直接确认为费用(如主营业务成本、销售费用-运输费)。

- 与收入相关但难以直接、逐一配比的费用

- 特点:为获取收入而整体发生,但无法与单笔收入直接挂钩。

- 示例:广告费、管理人员工资、研发费、培训费、借款利息。

即:- 销售费用(如广告费)

- 管理费用(如管理人员工资、研发费、培训费)

- 财务费用(如借款利息)

- 会计处理:在费用实际发生 (支付)的期间 予以确认。

- 与政府相关的“代价”

示例:- 税金及附加:

- 与交易活动相关,在产生收入/交易时发生。

- 示例:消费税、城市维护建设税、教育费附加。

- 部分可与收入对应,部分不能。

- 所得税费用:

- 与企业经营成果(利润)相关,在产生利润后征收。

- 税金及附加:

- 特殊的代价:资产减值损失

- 性质:资产价值非正常下降造成的损失。

- 确认原因:

- 会计的谨慎性原则。

- 资产是企业偿债的基础,其价值下降意味着偿债能力减弱,可能引发经营风险。

- 目的是反映资产真实价值,评估企业持续经营能力。

- 确认方式:在会计期末(如12月31日相比1月1日),比较资产价值,将非正常损耗(即减值部分)确认为当期费用。

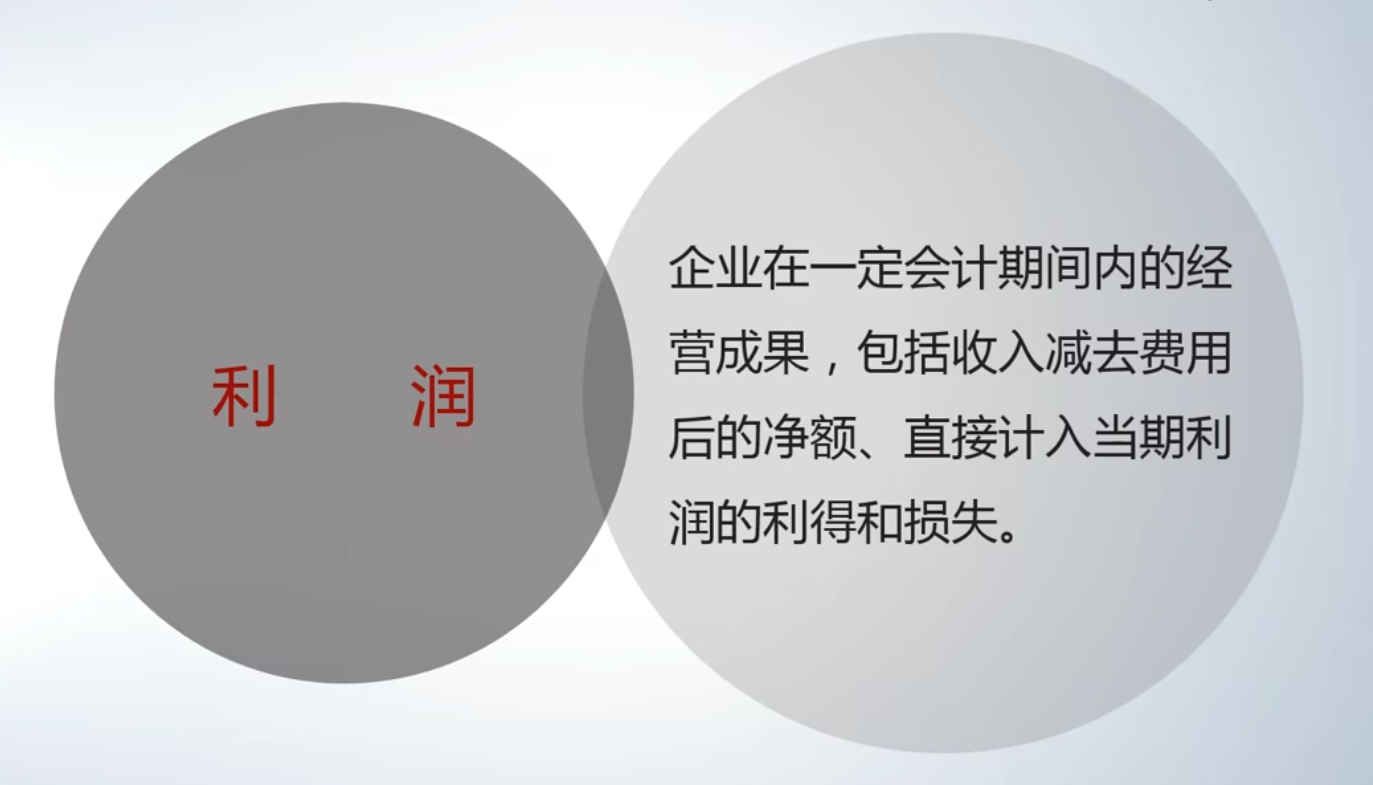

利润 - 经营成果的体现

- 形成:利润是收入与费用配比后的差额()。

- 含义:代表企业在一定时期内的经营成果。

- 归属:利润最终归企业所有者所有。

- 对所有者权益的影响:

- 利润为“+”(盈利) → 所有者权益增加。

- 利润为“-”(亏损) → 所有者权益减少。

- 特点:利润是收入和费用核算后的自然结果,会计上更关注收入和费用这两个直接影响利润的要素。

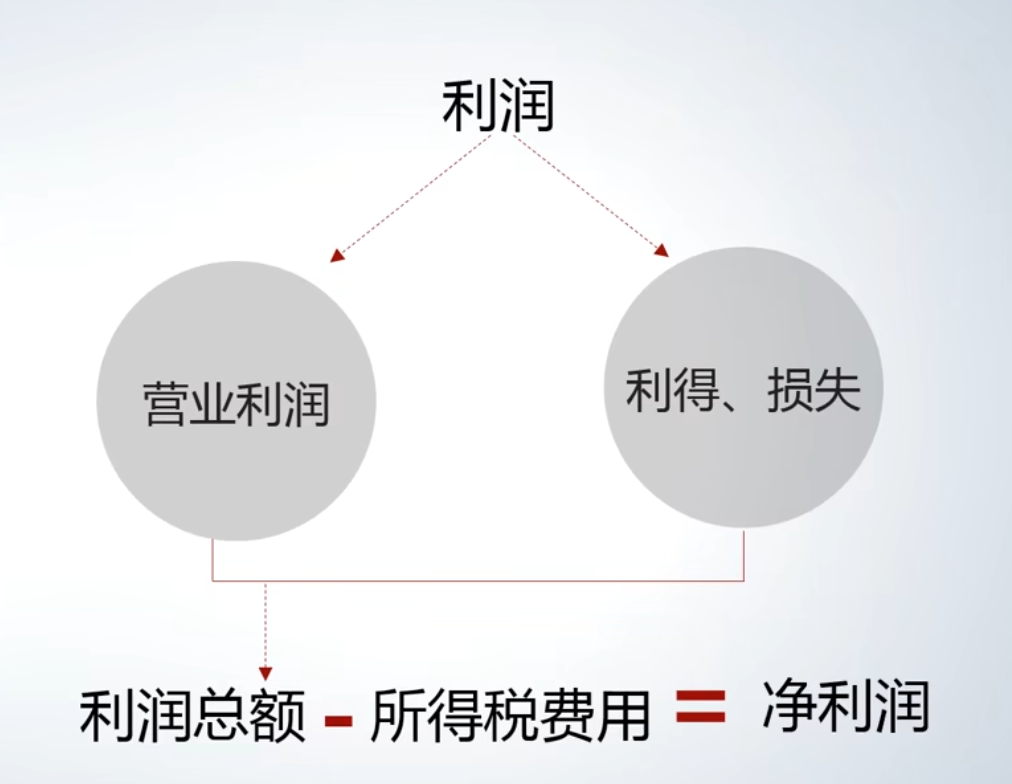

利润 - 层次与构成

利润在报表中表现为不同的层次:

- 营业利润:来自主营和其他业务的利润。

- 利润总额:营业利润加上营业外利润(营业外收入-营业外支出)。

- 净利润(税后利润):利润总额减去所得税费用后的净额。

利润的最终流向:净利润会增加所有者权益。所有者可以通过利润分配(如分红)将其取出,这会导致所有者权益减少。

经济活动对所有者权益的影响:

链接到当前文件 0

没有文件链接到当前文件