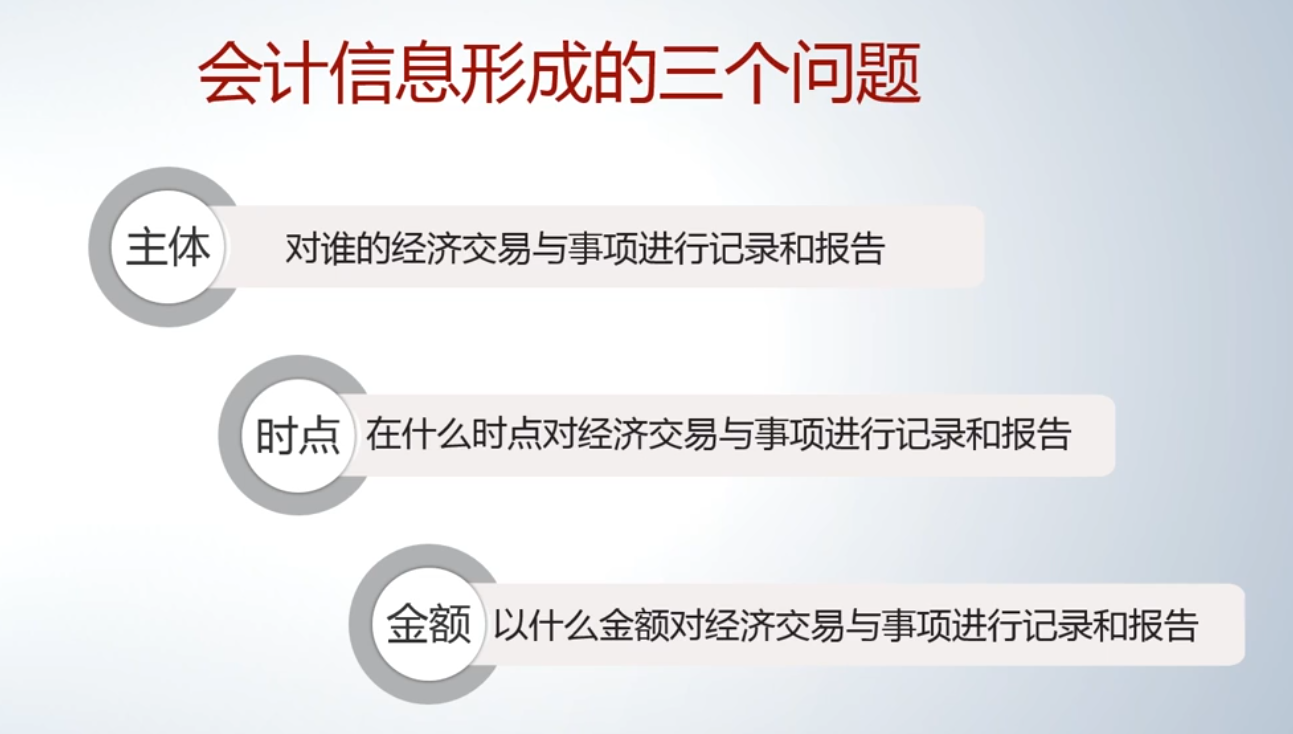

会计信息形成的三个核心问题

会计信息形成的三个核心问题

会计的基本对象

- 核心概念:会计反映资金的运动(资金的流入、流出及在企业内部的流转)

形成会计信息需解决的三个问题

- 主体问题(“主角是谁”)

- 经济交易发生时,首先需明确交易主体(如同小说中的主角)

- 时点问题(何时记录)

- 确定经济交易应在哪个时点进行记录(今天、明天还是后天)

- 金额问题(以何金额记录)

- 明确资金流入流出应以何种金额进行记录

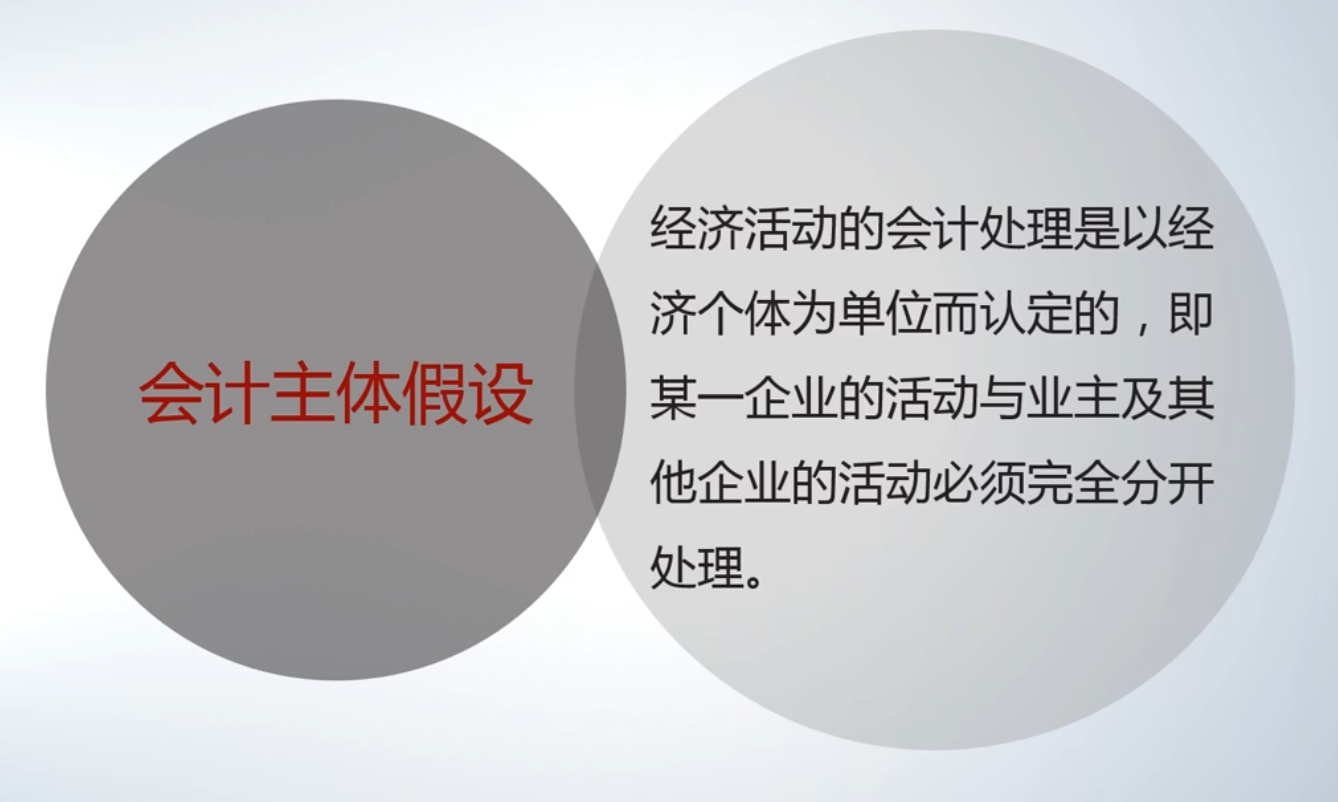

会计主体假设及其识别

1. 基本假设

- 经济交易以经济个体为单位进行认定

- 企业需与股东(业主)、其他企业明确分开

2. 常见识别标准

- 通常法律主体即会计主体(承担法律责任的主体)

- 实操中部分情况较难识别

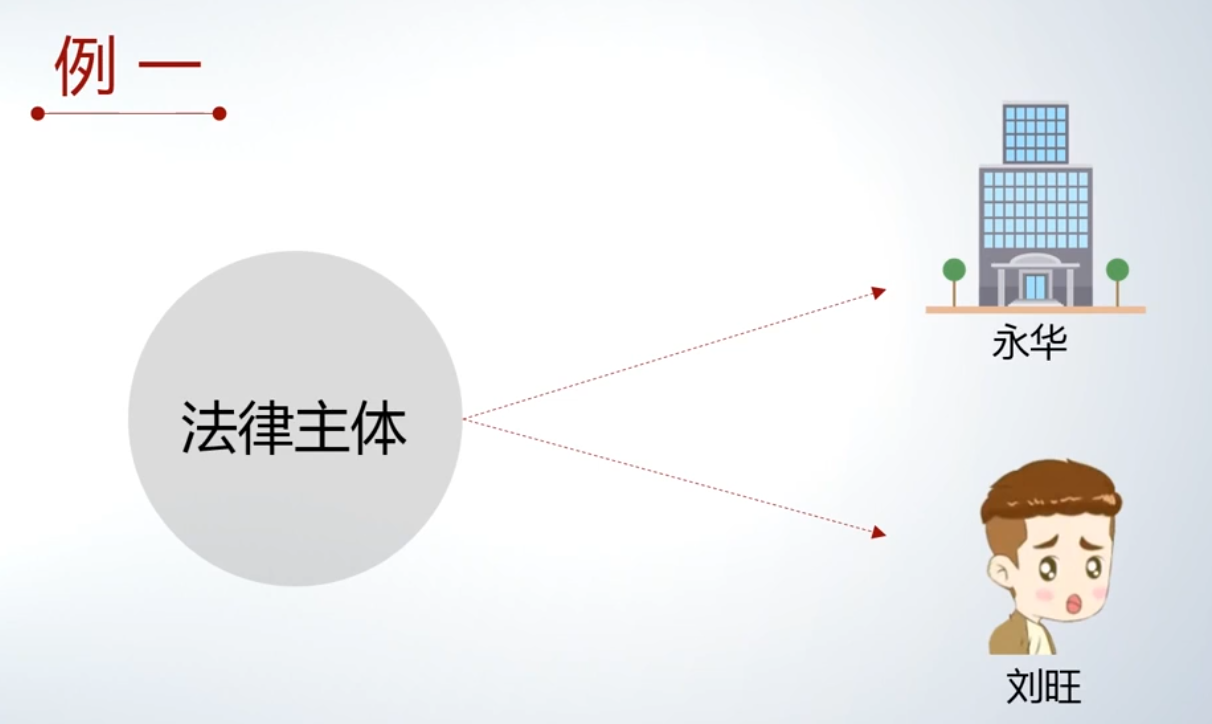

案例分析:主体识别的实际应用

案例1:股东个人消费 vs 公司福利

- 背景:股东刘旺用公司资金支付个人月嫂费用1万元

- 关键判断:

- 若为个人消费 → 公司借款给股东,股东需偿还

- 若为公司福利 → 需有制度支持,且员工需就福利收入纳税

- 结论:法律主体与会计主体一致时,需严格区分个人与公司交易

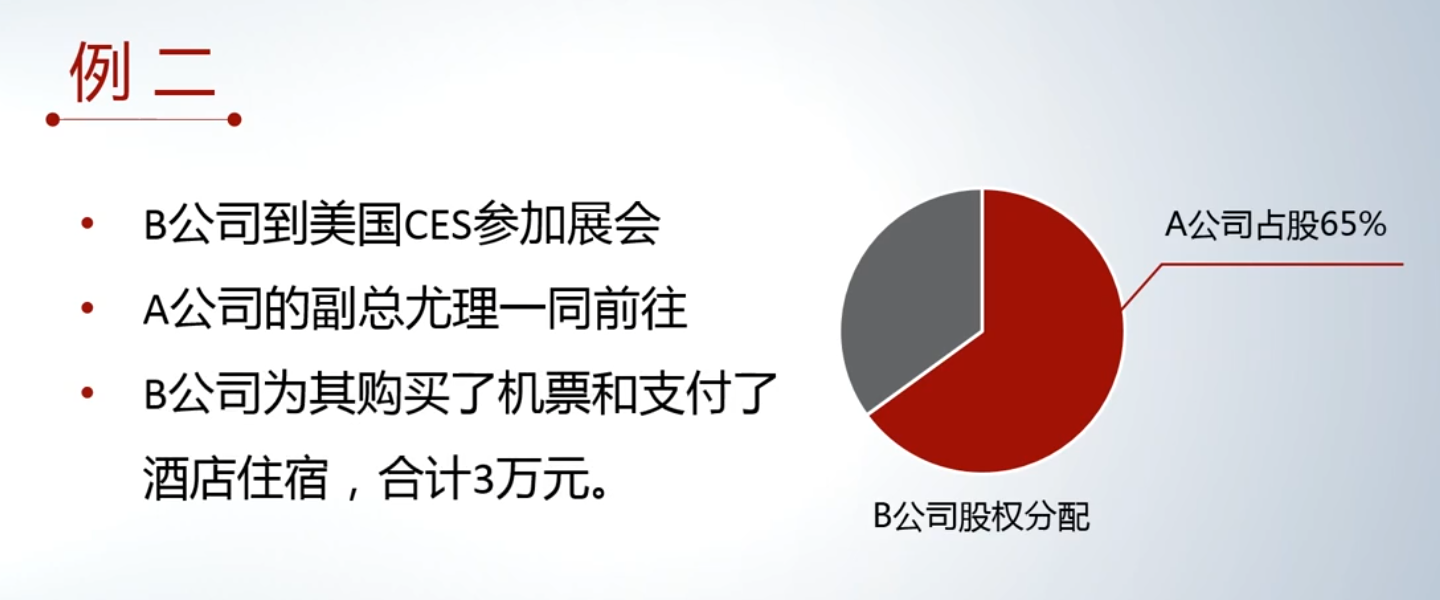

案例2:母公司人员参与子公司活动

- 背景:子公司B为母公司A副总支付参展费用3万元

- 判断标准:

- 该人员是否实际参与子公司经营活动并产生贡献

- 是 → (如地位重要,可促成交易) 可作为子公司经营代价

- 否 → (如有自己其他的商务活动) 属于母公司占用资金,需归还

- 启示:需基于实质经济影响判断交易归属

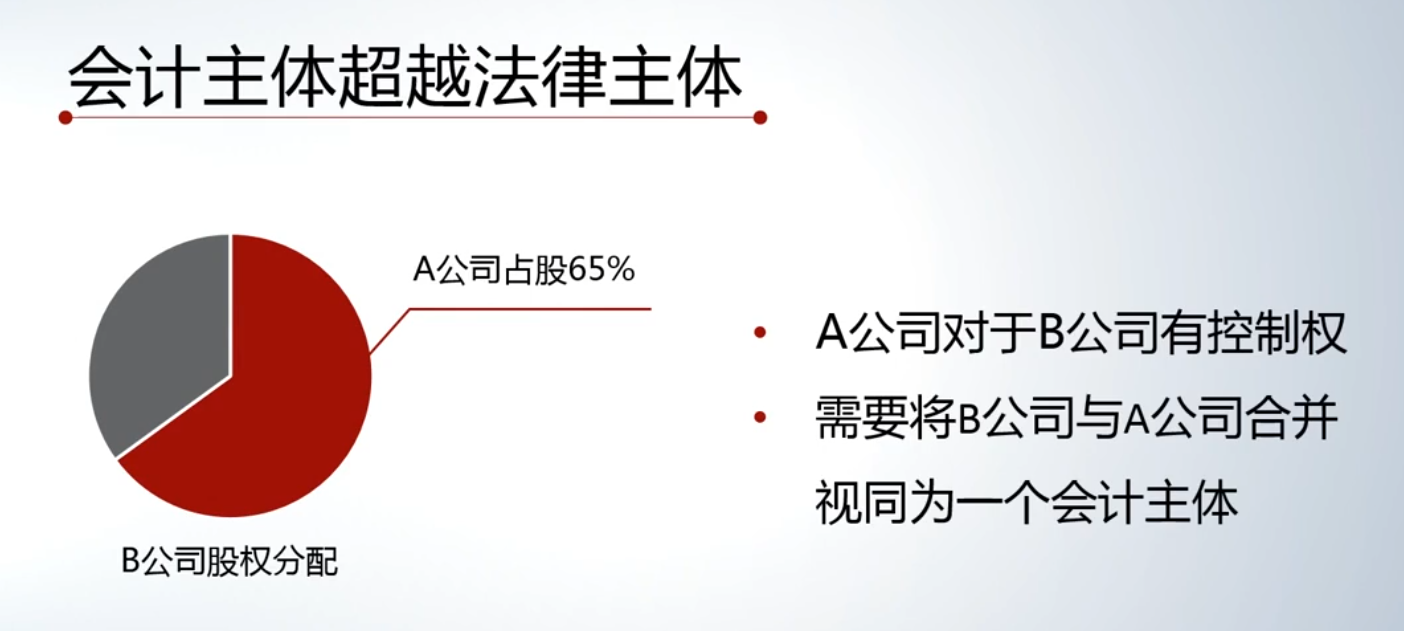

会计主体超越法律主体的情形

1. 控制关系下的合并主体

- 当A公司控制B公司(如持股65%)时,编制A公司报表需将B公司经济活动纳入

- 原理:控制方拥有被控制方资源的实质支配权

- 类比:家庭中配偶对另一方资金的控制视角

2. 发展趋势

- 经济交易日趋复杂,此类合并主体情形日益增多

总结

- 会计信息形成需始终明确交易主体(主人公)

- 主体识别是区分经济交易归属、确保会计信息可靠性的基础

- 主体认定需结合法律形式与经济实质综合判断

链接到当前文件 0

没有文件链接到当前文件