会计基本假设与谨慎性原则

会计基本假设与谨慎性原则

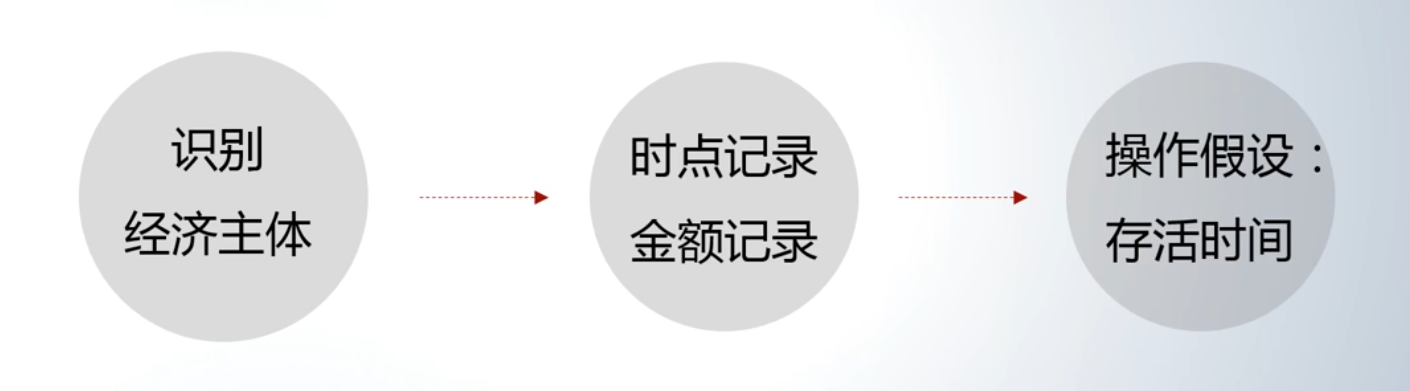

引言:会计记录的三个核心问题

- 经济主体

- 在识别出经济主体后,会计记录面临两个关键操作问题:

- 在什么时点上记录?

- 以什么金额来记录?

- 这些问题的解决依赖于一系列重要的操作层面假设。

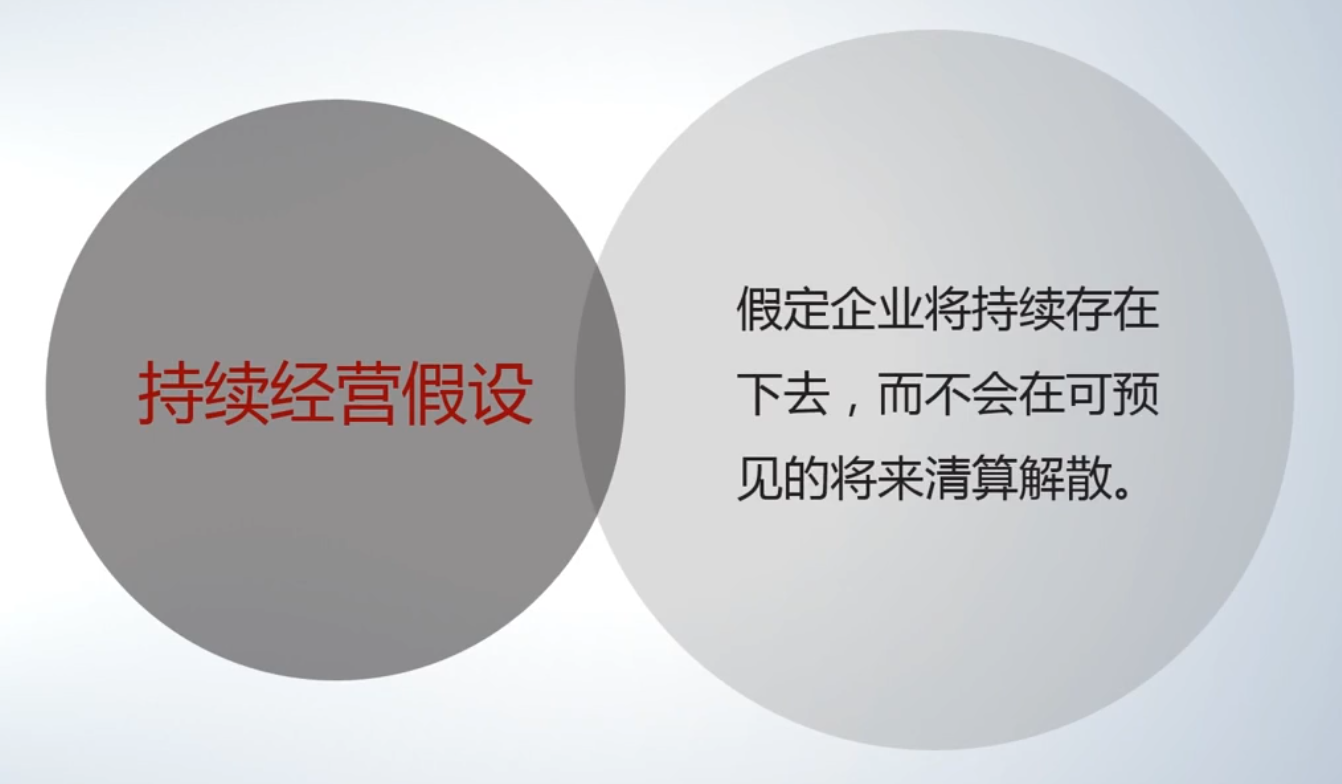

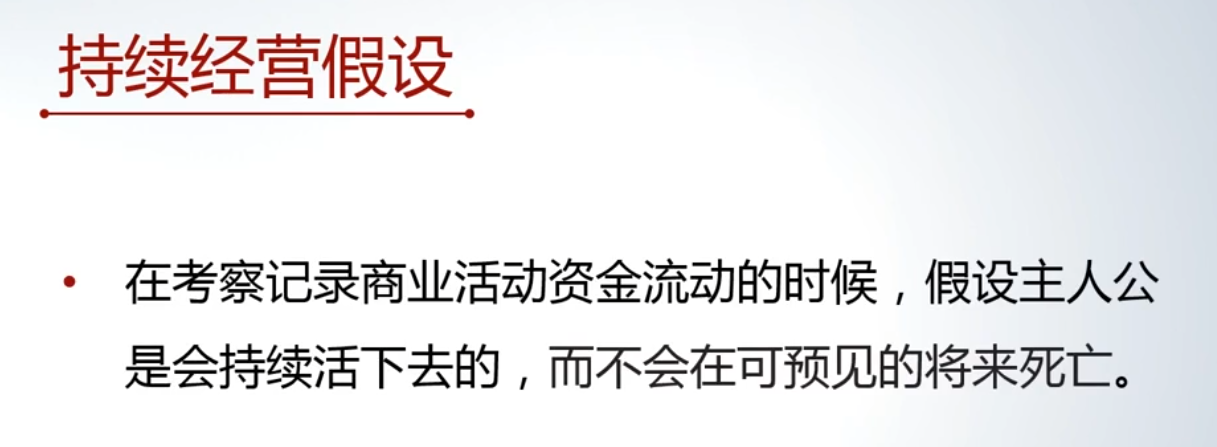

持续经营假设

上一篇中,我们讲过了 会计主题假设

- 核心:假设企业在可预见的未来会持续经营下去,不会面临清算或破产。

- 重要性:该假设直接影响资产的价值认定。

- 例子(蛋糕店):

- 若店铺持续经营:已购买的面粉、奶油等半成品有价值,因为可以加工成蛋糕出售。

- 若店铺明天关门:这些半成品对店主而言便失去了价值(无法继续用于生产销售)。

- 结论:会计记录基于企业“永生”的假设,而非随时可能终止。

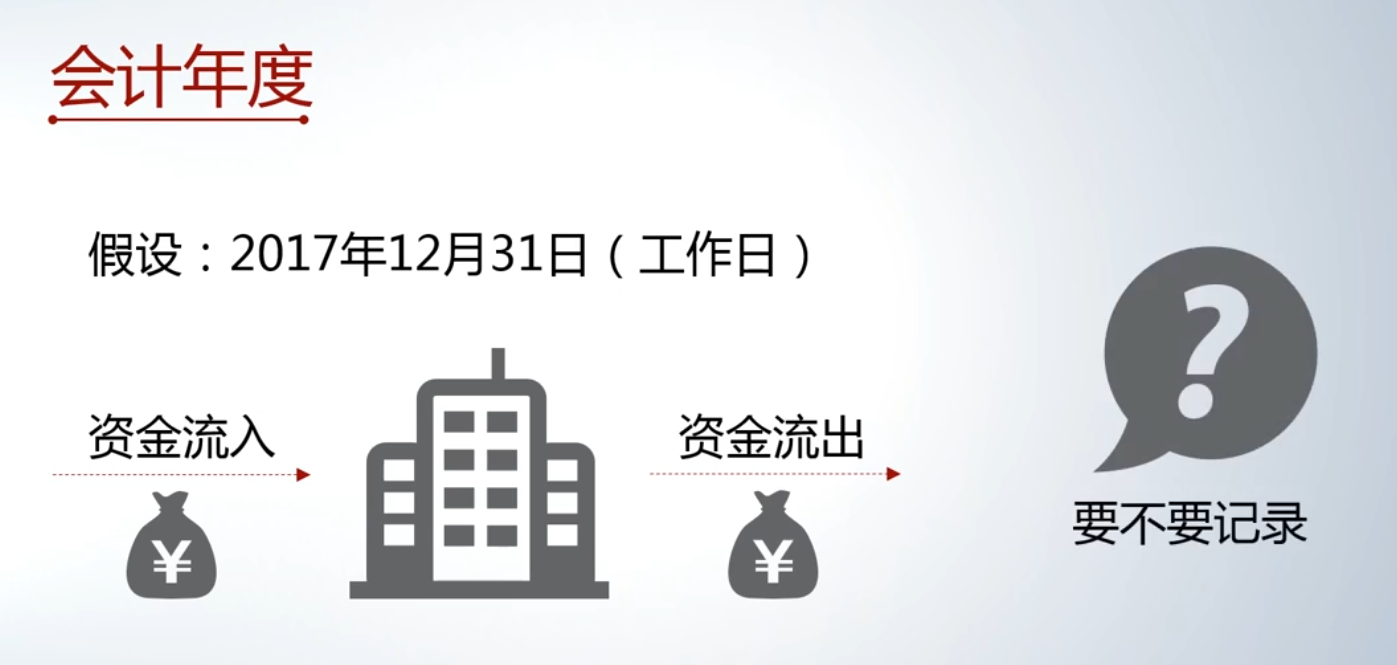

会计分期假设

- 核心:将企业持续的经营时间划分为连续的、相等的期间(如月、季、年),以便定期总结和汇报经营情况。

- 目的:满足管理者、所有者、债权人等利益相关方定期了解企业状况的需求(如年底结算、汇报盈亏),同时避免频繁汇报干扰正常经营。

- 会计年度的规定:

- 中国:强制采用公历年度(1月1日 - 12月31日)。

- 境外(如美国、香港):允许企业自定义财政年度。

- 例:美国上市的阿里巴巴集团的会计年度为每年4月1日至次年3月31日。

- (笔者: 话说不是有季度报告吗)

- 关键影响:分期的选择直接影响经济业务被记入哪一个会计期间,从而影响各期财务报表的结果,尤其是在涉及大额、关键交易时。

货币计量假设

- 核心:会计记录需要统一以某种货币作为计量单位。

- 中国的规定:必须使用人民币作为记账本位币。发生外币交易时,需折算为人民币进行记录。

- 隐含假设:假设所使用的货币币值是基本稳定的。

- 币值不稳的挑战:

- 举例:委内瑞拉货币“玻璃瓦”在几年内相对于美元剧烈贬值。

- 问题:若记账货币价值剧烈变动,会计记录所反映的资产、负债价值将严重失真,给会计计量带来巨大困难。

总结 - 已经学了的四个假设

Note

到这里,我们已经说了四个假设,来复习一下:

- 会计主体假设: (主体) 经济交易以经济个体为单位进行认定

- 持续经营假设: (时点) 假设企业在可预见的未来会持续经营下去;

不会面临清算或破产 - 会计分期假设: (时点) 将企业持续的经营时间划分为连续的、相等的期间(如月、季、年),以便定期总结和汇报经营情况;

不会卡在分界点进行巨大交易,导致不同分期的差异特别大 - 货币计量假设: (金额) 假设所使用的货币币值是基本稳定的;

不会突然剧烈升值/贬值

谨慎性原则(至高无上的原则)

- 核心:在面对不确定性需要做出会计判断时,应保持谨慎态度。

- 具体要求:

- 对于可能获得的收益(利好),如果证据不足、判断不准,则不应提前确认。

- 对于可能发生的损失(利空),则应尽可能及时、充分地确认。

- 意义:这是会计人员的职业标杆和核心原则,体现了会计学科的保守性,旨在避免高估资产或收益、低估负债或费用。

链接到当前文件 0

没有文件链接到当前文件