权责发生制与收入,会计恒等式与收入确认

权责发生制与收入,会计恒等式与收入确认

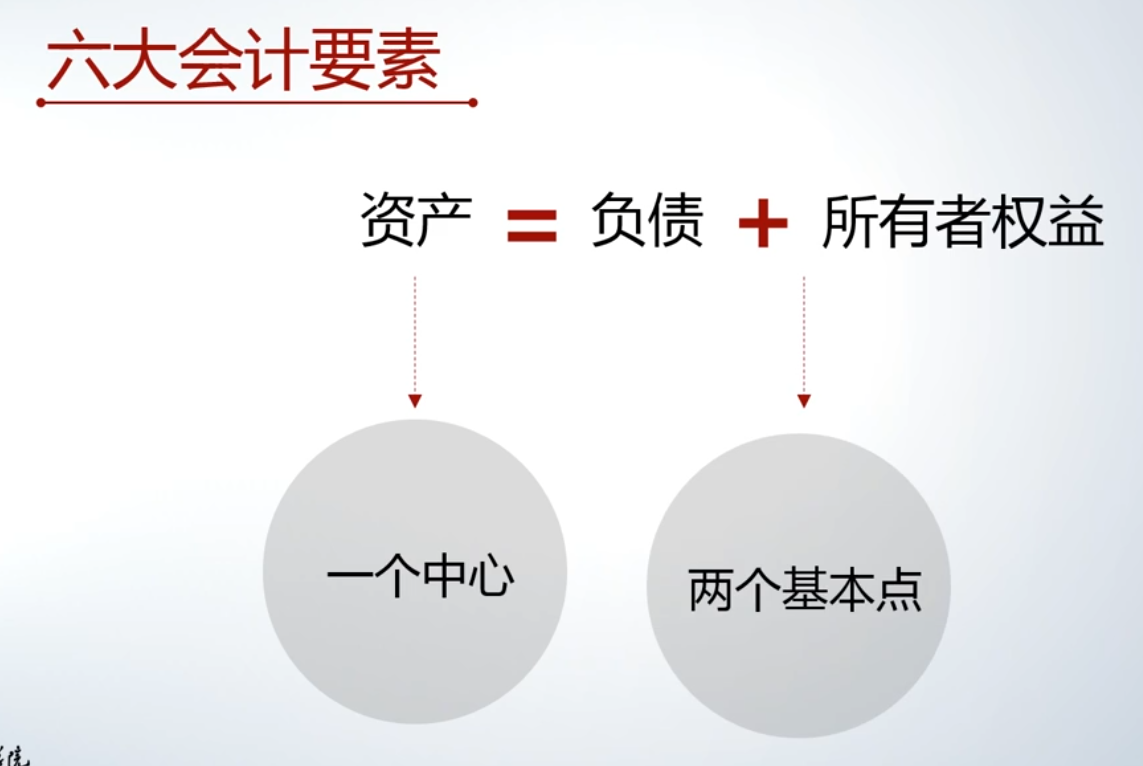

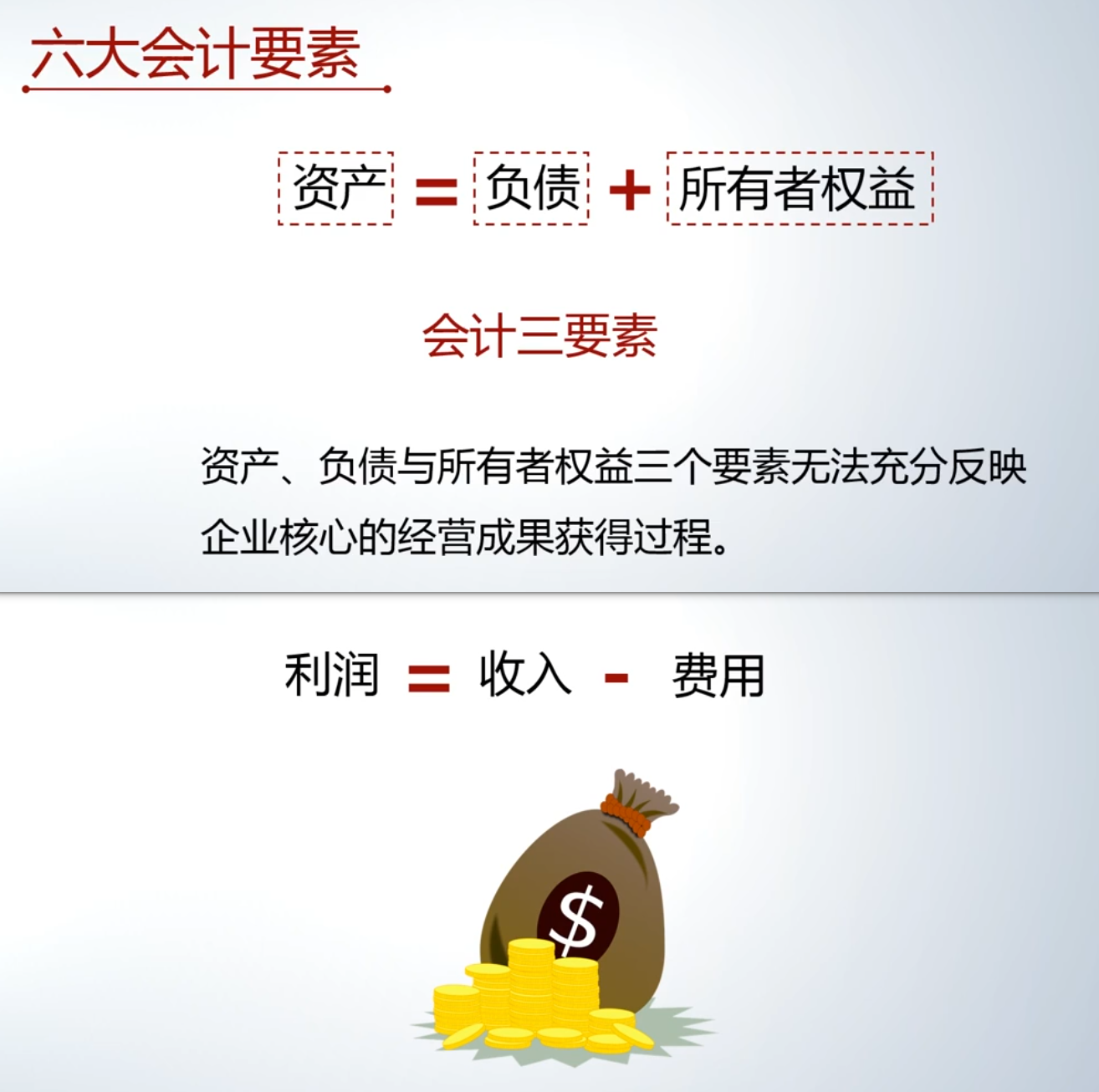

六大会计要素

第一个会计恒等式:资产 = 负债 + 所有者权益

- 核心等式:资产 = 负债 + 所有者权益

- 地位:这是会计的核心。

- “一个中心,两个基本点”的比喻:

- 一个中心:资产

- 代表资金的使用结果(钱用在了哪里)。

- 两个基本点:负债与所有者权益

- 代表资金的来源(钱从哪里来)。

- 来源一:借来的(负债)。

- 来源二:所有者提供的(所有者权益)。

- 一个中心:资产

- 特点:这个等式主要反映资金运动在某一时点上的静态状况(形成了什么,来源是什么)。

- 局限:这三个会计要素(资产、负债、所有者权益)无法充分反映企业运营过程的成果(利润获取的过程)。

第二个会计恒等式:利润 = 收入 - 费用

- 核心等式:利润 = 收入 - 费用

- 作用:弥补第一个恒等式的缺陷,用于反映经营成果。

- 核心问题:在会计层面,收入在何时、何种情况下才能被确认,是计算利润的关键。这涉及到记账基础的选择。

收入 - 确认:权责发生制 vs 收付实现制

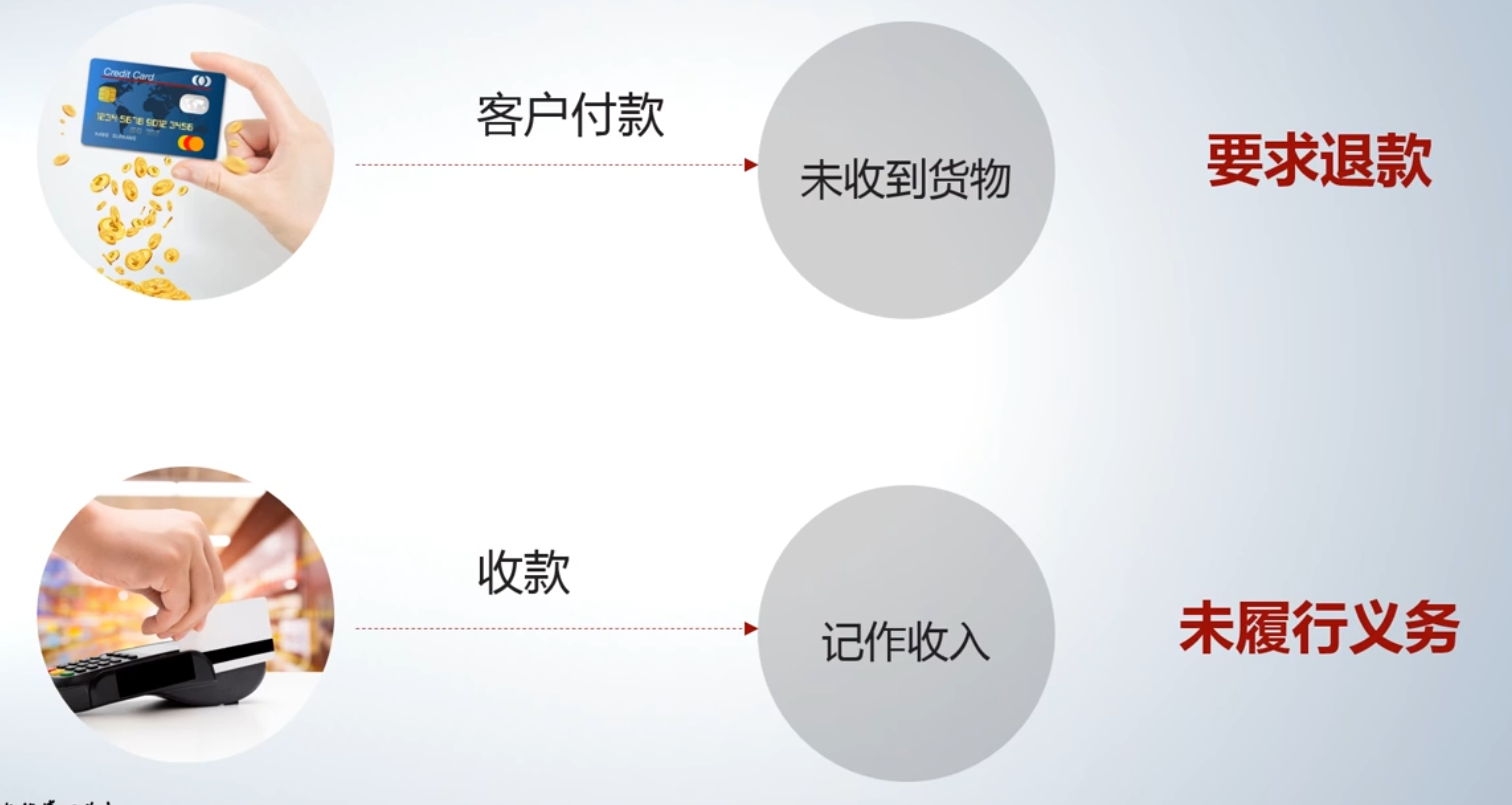

收付实现制(会计中不允许使用)

- 定义:以实际收到或支付现金的时间点来确认和记录收入。

- 优点:简单、明确。

- 局限与不被采用的原因:现金收付的时间点与业务义务的履行完成时间经常存在间隔,可能导致会计信息失真。

- 例一(已收款未履行):客户预付了钱,但企业尚未交货或提供服务。若确认为收入,则义务并未完成,客户可能退货。

- 例二(已履行未收款):货已交给客户,义务已完成,但客户拖延数月未付款。若按收付实现制,企业一直无法确认收入,这显得荒谬。

权责发生制(会计中唯一允许使用的方法)

- 定义:以权利已经形成或义务已经发生作为确认和记录收入的依据。

- 核心:强调在履行完对客户的义务、从而拥有收款权利的那个时点来确认收入。

- 采用原因:为了解决经济活动中间隔问题,使收入确认更准确地反映企业的经营业绩。

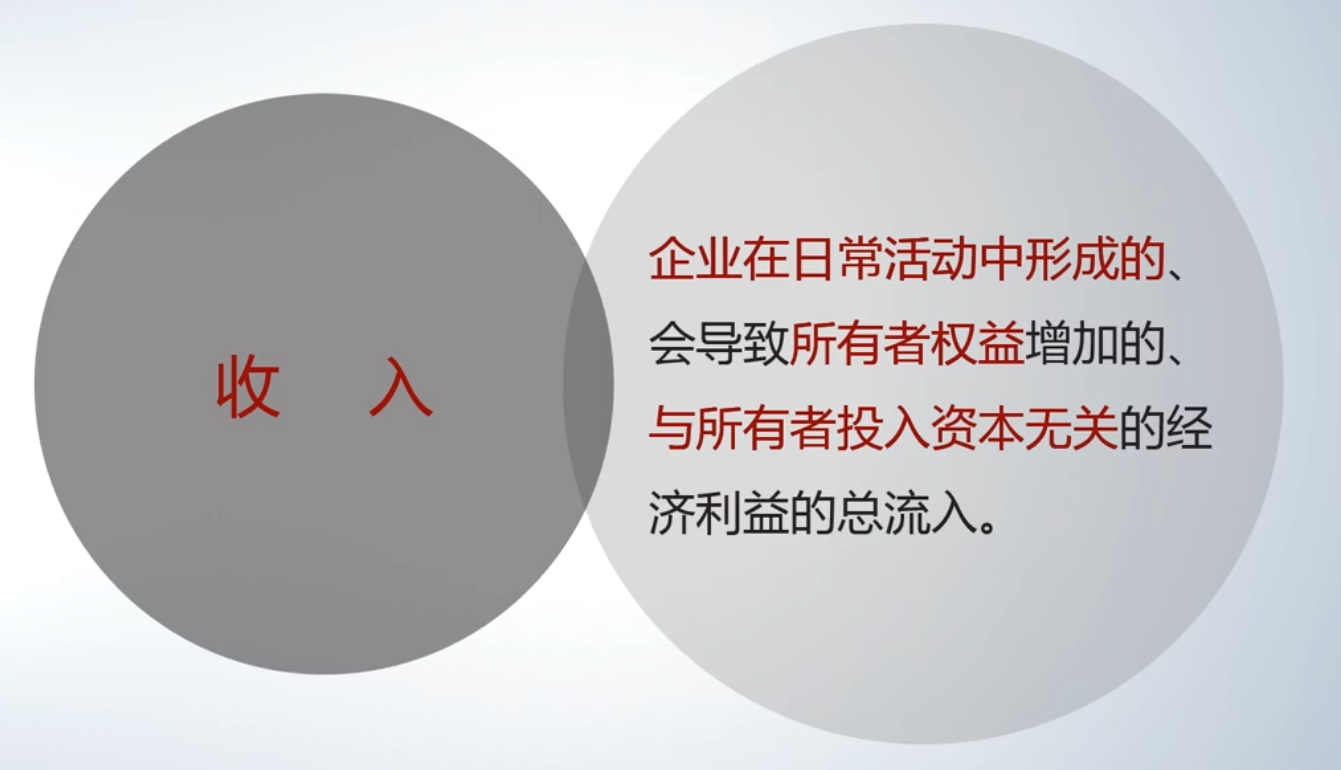

收入 - 定义与分类

- 定义

- 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

- 定义解析

- 影响的是所有者权益(企业净资产索取权)。

- 与所有者投入资本无关。

- 来源于企业的经营运营过程。

- 分类

- 主营业务收入

- 其他业务收入(与主营业务收入的界限日益模糊)

- 投资收益(通过投资活动获得)

- 营业外收入(与正常经营活动无关的偶发性收入)

- 公允价值变动收益(如持有的股票等金融资产市价上涨带来的收益)

收入 - 确认的一般条件与实务判断

- 一般确认条件(需同时满足):

- 收入的赚取过程已经完成(即对客户的义务已履行)。

- 经济利益很可能流入企业。

- 具体会计规则:会根据情况变化,但核心围绕上述两点。

- 实务中的判断难点与谨慎性原则:

- 案例:蛋糕店送出一个500元的蛋糕(义务履行完成),但客户随后跑单,款项无法收回。

- 判断分歧点:是否满足“经济利益很可能流入”这一条件?

- 选择一:认为款项无法收回,不确认500元收入,只承担制作蛋糕的300元成本代价。

- 选择二:认为应收债权(500元)成立,仍确认收入。

- 会计处理原则:当存在判断分歧或多种方法可选时,应遵循谨慎性原则。

- 即尽可能不高估收入或资产。

- 在上述案例中,从谨慎性出发,很可能不确认这500元收入,仅确认300元的损失(费用)。后续追讨欠款是另一回事。

- 案例:蛋糕店送出一个500元的蛋糕(义务履行完成),但客户随后跑单,款项无法收回。

总结:权责发生制下的收入确认

- 收入确认的关键时点在于判断义务是否履行完毕、权利是否已经形成。

- 是否实际收到现金,并非确认收入的基础。

- 在判断过程中,谨慎性原则是重要的指导。

链接到当前文件 0

没有文件链接到当前文件