会计基础:资产、负债与所有者权益

会计基础:资产、负债与所有者权益

本部分内容基于会计恒等式展开,核心是理解资产、负债与所有者权益的具体含义。

资产的定义与核心特征

资产是企业的一种经济资源。其定义包含三个关键要素:

- 由过去的交易或事项形成:在当下这个时点,企业已经拥有或控制该资源。

- 为企业拥有或控制:

- “拥有”指法律上的所有权。

- “控制”指即使没有所有权,但企业能支配该资源并获取其带来的经济利益(例如:借来的母鸡,其产的蛋归企业所有,则母鸡可被视为企业控制的资产)。

- 预期能带来经济利益:该资源未来无论是出售还是使用,都能为企业带来可以用货币计量的好处。

资产的分类

资产主要有两种分类方式:

- (分类一:按形态划分)

- 现金资产(货币资金):以现金形式存在的资源。

- 非现金资产:不以现金形式存在的资源。这类资产涉及到以何种金额计量和记录的问题。

- (分类二:按变现或耗用周期划分,更常用)

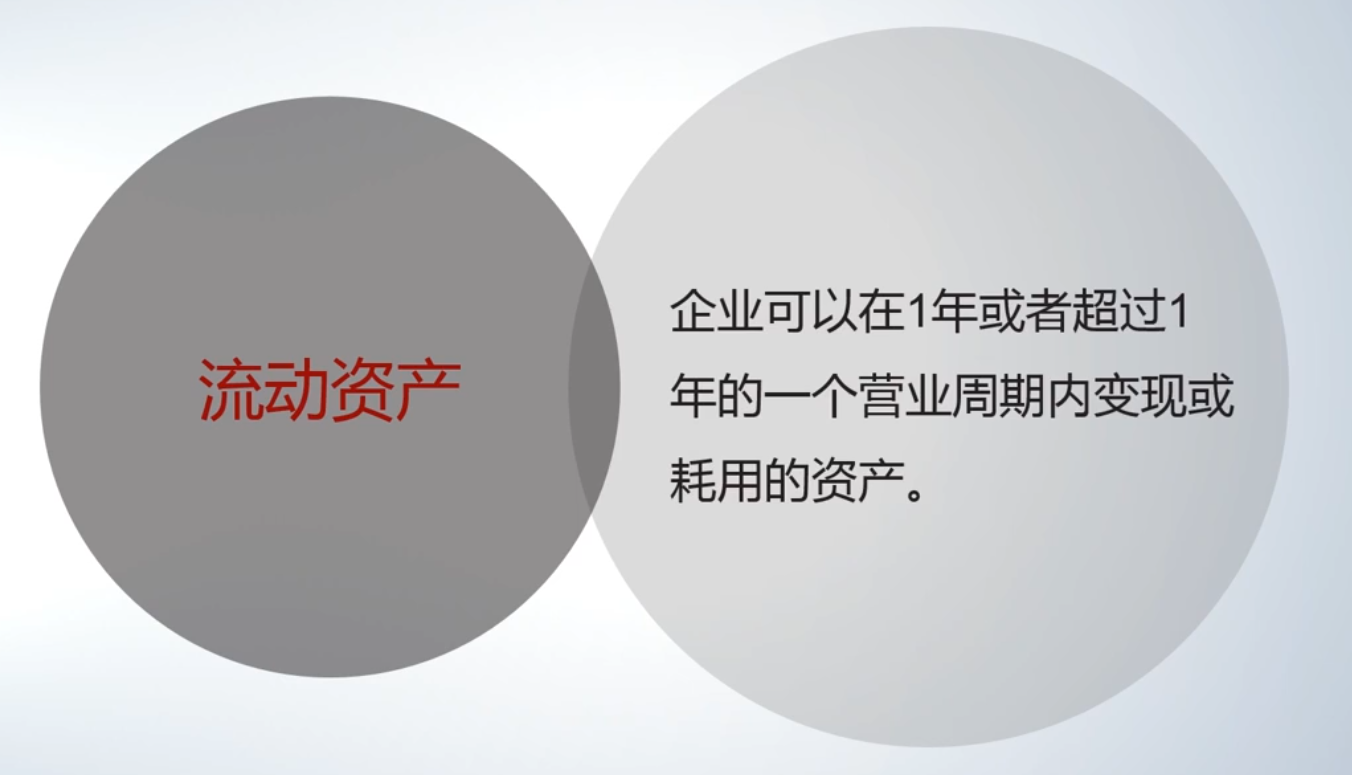

- 流动资产

- 非流动资产

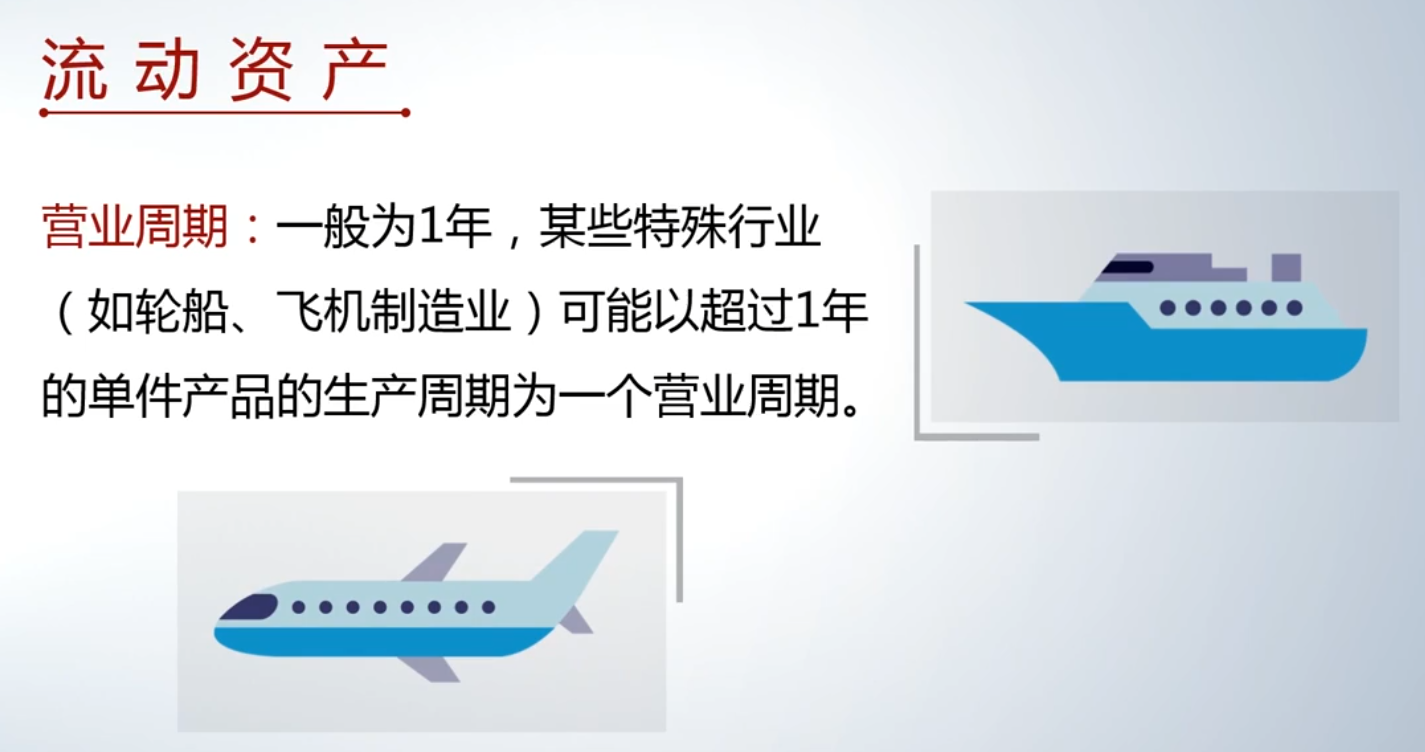

这种分类主要基于一项资源能否在一年内(或一个营业周期内,取较长者)变现或被耗用。

1. 流动资产

指预计在一年或一个营业周期内能够变现、出售或耗用的资产。其核心特征是短期内能转化为现金。

常见的流动资产项目及举例(以蛋糕店为例):

- 货币资金

- 库存现金:企业保险柜里的钱。

- 银行存款:企业在银行账户里的钱。

- 应收款项(钱在客户手里)

- 应收票据:客户开具的商业汇票(承诺未来特定日期付款)。

- 应收账款:客户的口头或书面付款承诺,无票据。

- 预付款项(钱在供应商手里)

- 预付账款:为购买货物/设备预先支付的定金,供应商承诺未来交货。

- 存货

- 原材料:为生产而购入的面粉、糖等。

- 库存商品:已加工完成待出售的蛋糕。

- 特点:从原材料到生产为商品再到出售,这个周期通常较短。

2. 非流动资产

指变现或耗用时间超过一年(或一个营业周期)的资产。例如:

- 长期股权投资

- 固定资产(设备、房屋)

- 无形资产

进行流动资产/非流动资产分类的主要目的

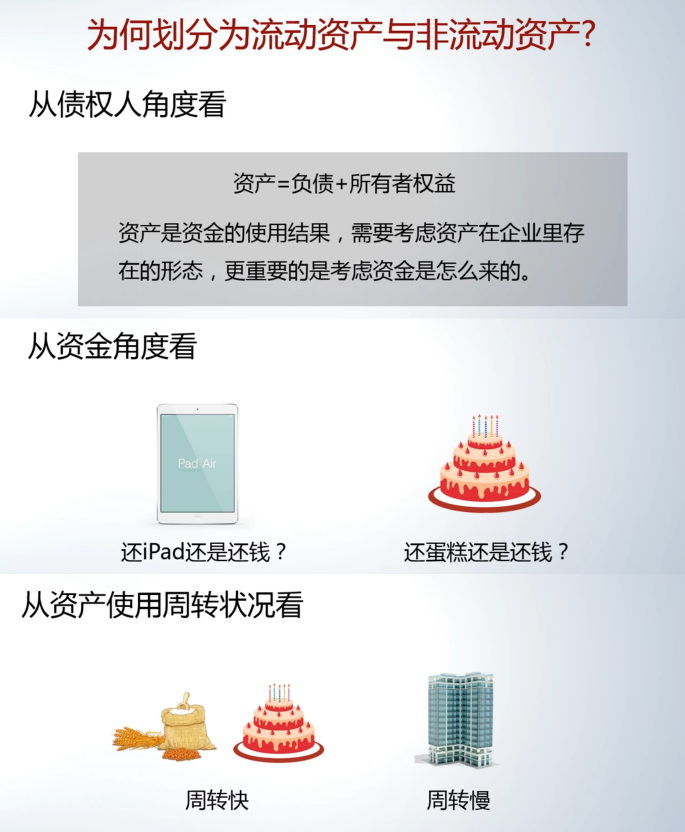

- 从债权人角度看

便于债权人评估企业的短期偿债能力。债权人关心企业是否有足够容易变现的资产(流动资产)来偿还短期债务。 - 从资金角度看

经营管理视角看,便于企业分析资源的周转效率。- 流动资产(如存货)周转快。

- 非流动资产(如设备、厂房)周转慢,耗用时间长。

- 从资产使用周转状况看

总结:会计恒等式的视角

会计恒等式 体现了资金的两种视角:

- 资产:反映了资金的使用结果与存在形态(钱变成了存货、设备等)。

- 负债与所有者权益:反映了资金的来源(来自债权人或股东)。

对资产进行细致分类,正是为了更清晰地反映其变现能力和周转特性,服务于债权人决策和企业内部管理。

链接到当前文件 0

没有文件链接到当前文件