会计恒等式举例2

会计恒等式举例2

会计恒等式与会计要素的关系梳理

- 两个会计恒等式 与 六个会计要素 之间存在很强的联系。

- 通过蛋糕店的具体例子来阐述它们是如何联系在一起的。

案例背景:蛋糕店的初始状态与第一笔交易

- 初始状态:1月8日结束时,蛋糕店的财务状况为:

- 资产总额 = 负债 + 所有者权益 = 500,000元

- 1月9日交易:以现金购买2000瓶饮料,花费2000元。

- 交易分析:

- 资金使用结果:库存商品增加2000元。

- 资金来源:由企业内部现金(资产)提供。

- 交易影响:

- 资产总额不变(仍为500,000元)。

- 资产内部结构变化:现金减少2000元,库存商品增加2000元。

- 负债与所有者权益总额不变(仍为500,000元)。

- 本质:资金在企业内部流转,未引起等式两边总额变化。

- 交易分析:

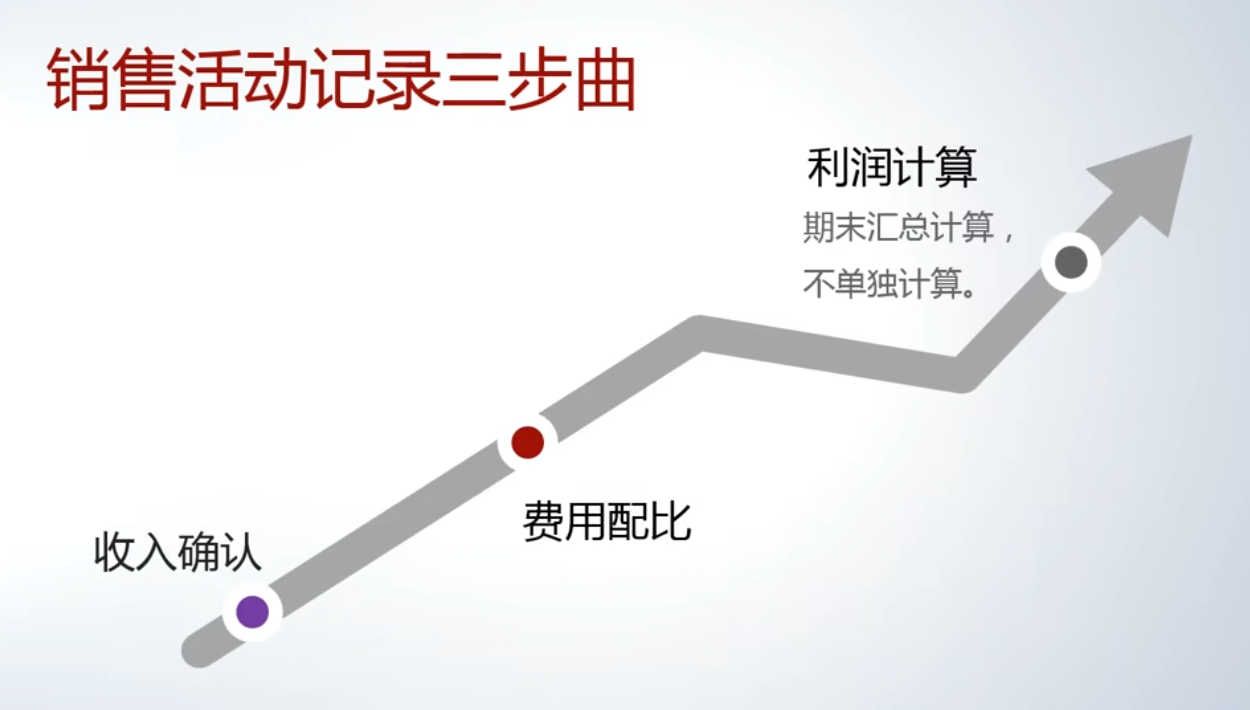

核心案例:销售活动的会计记录“三步曲”

三步曲

前两步可单独计算,而其中第三步不单独计算原因是: 每期的利润之间往往是有联系的。(往往会计周期才计算,延时计算)

例如第一次消费后,我会承诺你下一次消费可以八折,让你下次也过来且多买。如果分开来看,则看不到这种整体关系

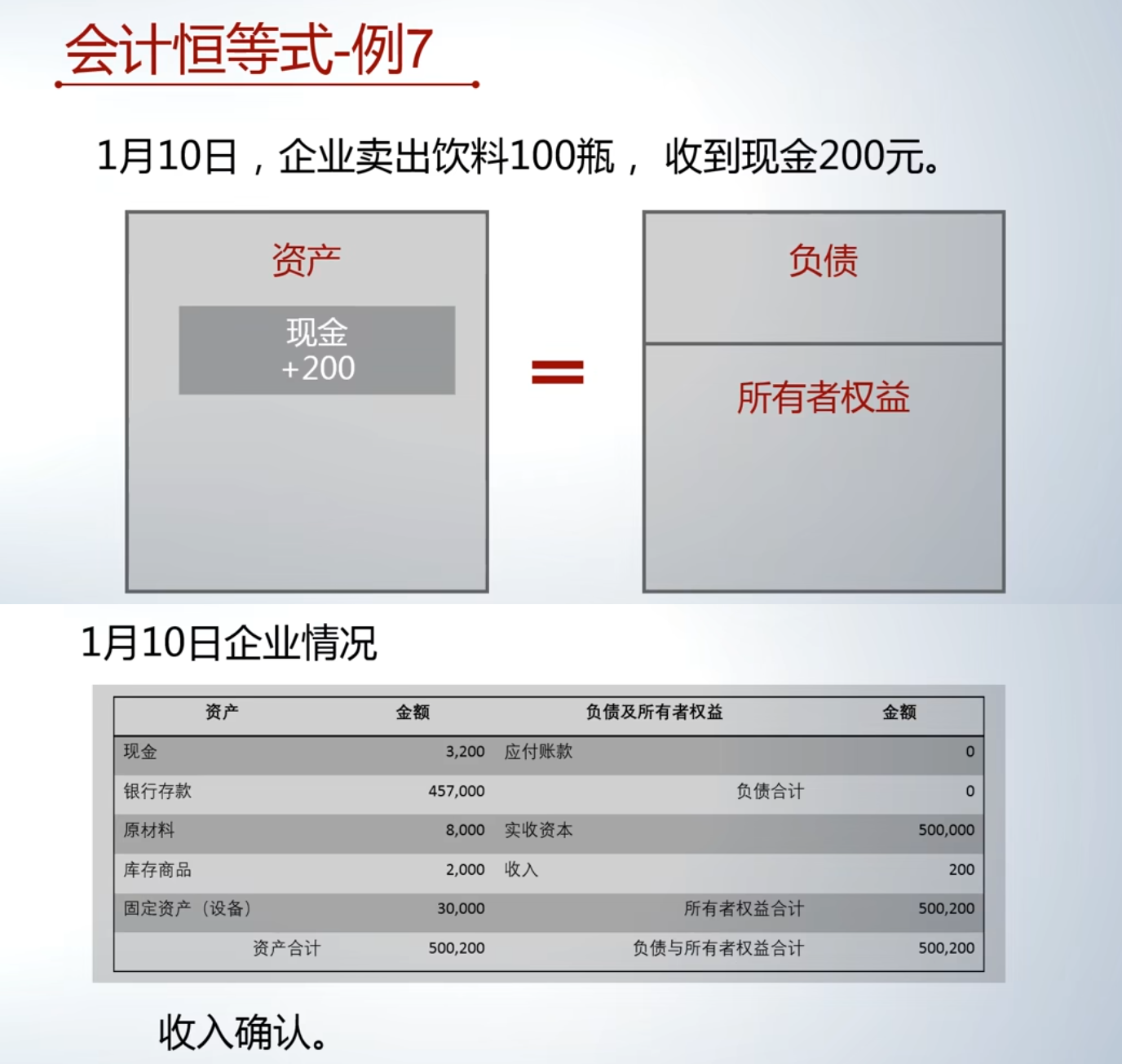

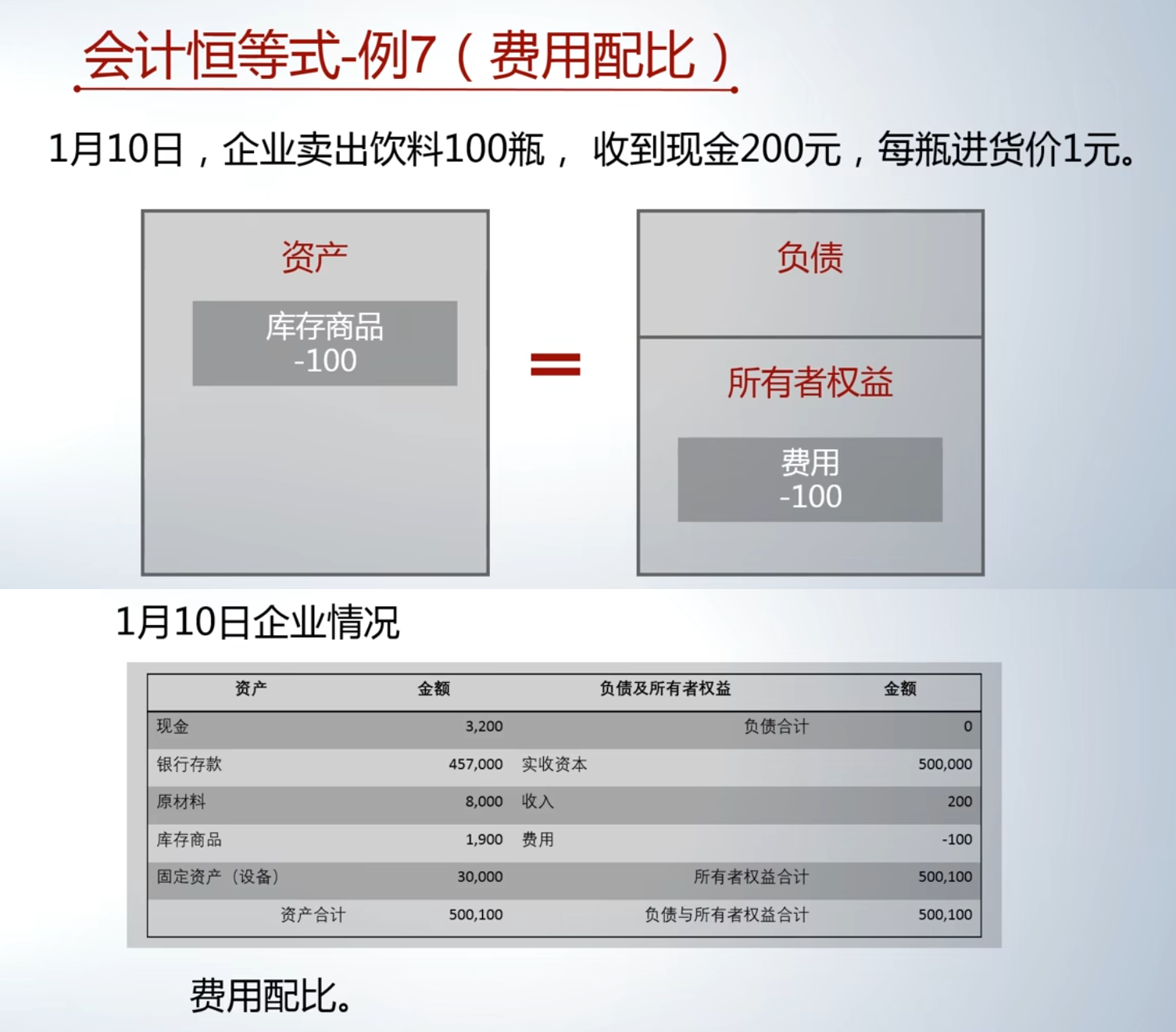

业务背景:1月10日,蛋糕店卖出饮料100瓶,每瓶售价2元,收到现金200元。该饮料进货成本为每瓶1元。

会计上,销售活动被拆分为三个步骤记录:

- 第一步与第二步在业务发生日(1月10日)记录。

- 第三步在会计期间结束时(例如1月31日)记录。

第一步:确认收入

- 时间:1月10日。

- 业务:确认因销售收到的200元现金。

- 会计记录分析:

- 资金使用结果:现金(资产)增加200元。

- 资金来源:来自于企业外部,但并非债权人借款。会计上将其视作所有者对企业的投入,记录为收入(属于所有者权益项下)。

- 交易影响(确认收入后):

- 资产总额变为 500,200元。

- 负债及所有者权益总额变为 500,200元。

- 所有者权益中新增“收入”200元。

- 关键理解:会计视角的收入,意味着所有者权益的增加,是企业资源(最终归所有者所有)的增加。

第二步:配比费用

- 时间:1月10日。

- 业务:结转已售100瓶饮料的成本(100元)。

- 会计记录分析:

- 资金使用结果:获得收入的代价发生,记录为费用(属于所有者权益项下,为负值)。

- 资金来源:由企业内部资产(库存商品)提供。

- 交易影响(配比费用后):

- 资产总额变为 500,100元(库存商品减少100元)。

- 负债及所有者权益总额变为 500,100元。

- 所有者权益中新增“费用” -100元。

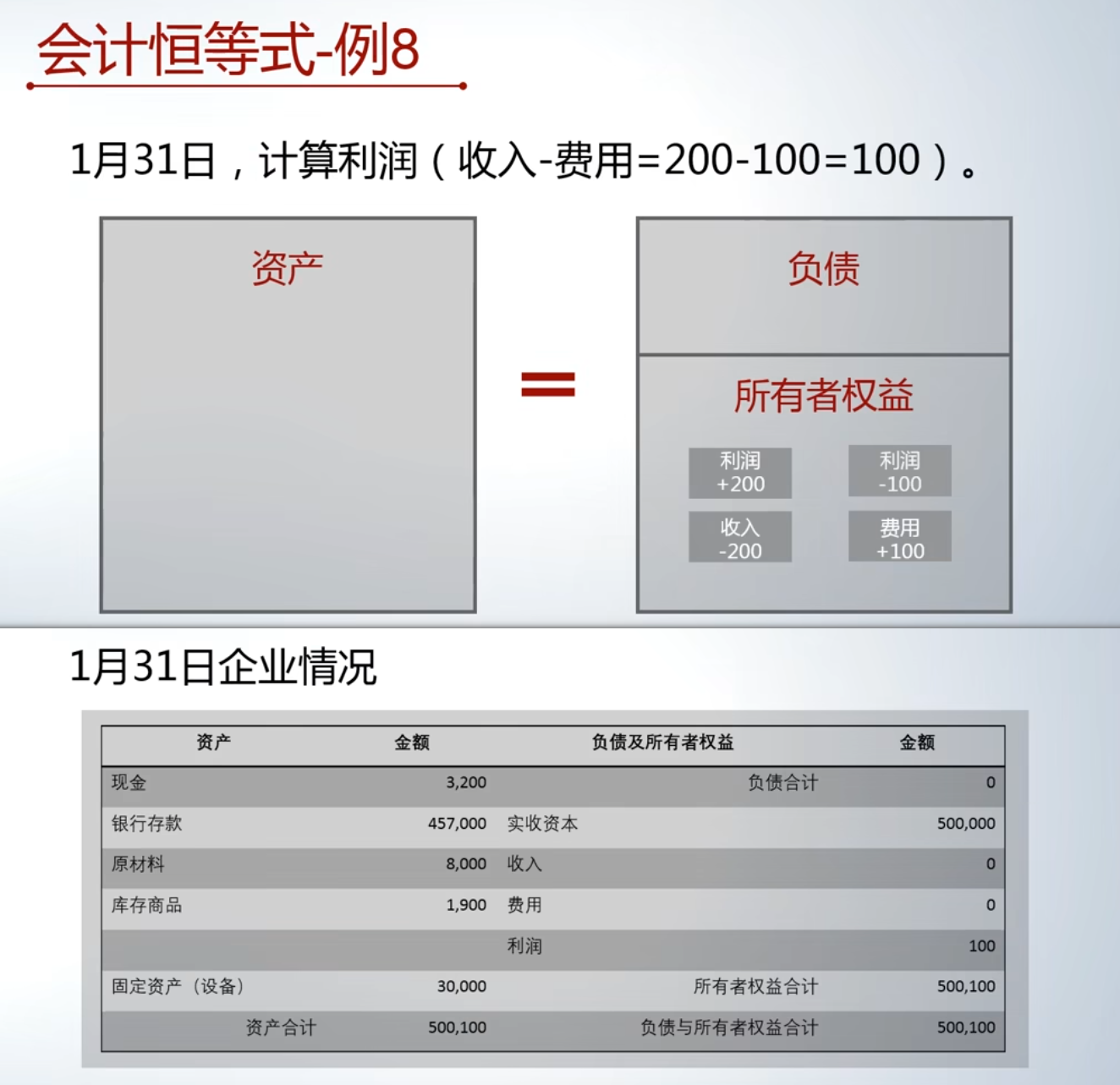

第三步:计算利润

- 时间:会计期末(本例为1月31日)。

- 业务:将收入与费用结转,计算利润。

- 核心逻辑:将“收入”和“费用”项目清零,其净额转入“利润”项目。

- 会计记录分析(分两笔):

- 将收入纳入利润计算:

- 资金使用结果:收入(作为所有者权益的义务)得到清偿(减少)。

- 资金来源:由所有者权益中的“利润”项目提供。

- 将费用纳入利润计算:

- 资金使用结果:利润减少(对应费用的代价)。

- 资金来源:由费用(的结转)提供。

- 将收入纳入利润计算:

- 交易影响(计算利润后,假设1月10日后无其他销售):

- 资产总额保持 500,100元不变。

- 负债及所有者权益总额保持 500,100元不变。

- 所有者权益中,“收入”和“费用”项目清零,新增“利润”100元。

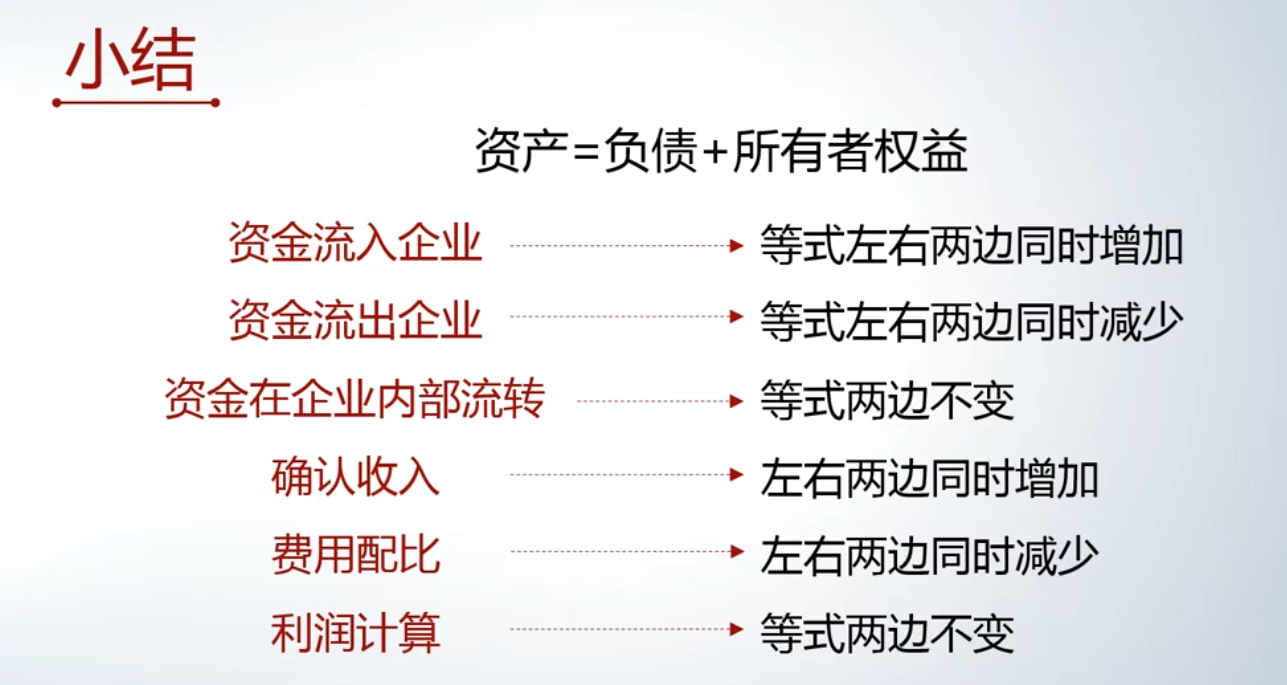

会计恒等式运动规律小结

会计恒等式()用于理解和记录企业资金运动,其变化规律如下:

- 资金流入企业(从债权人或所有者处):

- 等式两边同时增加

- 资金流出企业(向债权人偿还或向所有者分配):

- 等式两边同时减少

- 资金在企业内部流转(如用现金购买存货):

- 等式两边总额不变

- 资产内部结构发生变化

- 销售活动的影响:

- 确认收入:等式两边同时增加

- 配比费用:等式两边同时减少

- 计算利润:等式两边总额不变,仅引起所有者权益内部结构变化(收入、费用转为利润)。

链接到当前文件 0

没有文件链接到当前文件