负债与所有者权益,企业资金的来源

负债与所有者权益,企业资金的来源

一、负债

负债是企业资金的来源之一,指企业借来的资金,构成一种“现时义务”。

- 定义与关键点:

- 由过去的交易或经济事项所形成。

- 履行该义务会导致未来经济利益流出企业。

- 分类:

- 依据偿还压力与期限分为:

- 流动负债: 偿还期限短(通常一年以内),压力大。

- 长期负债: 偿还期限长,压力相对较小。

- 依据偿还压力与期限分为:

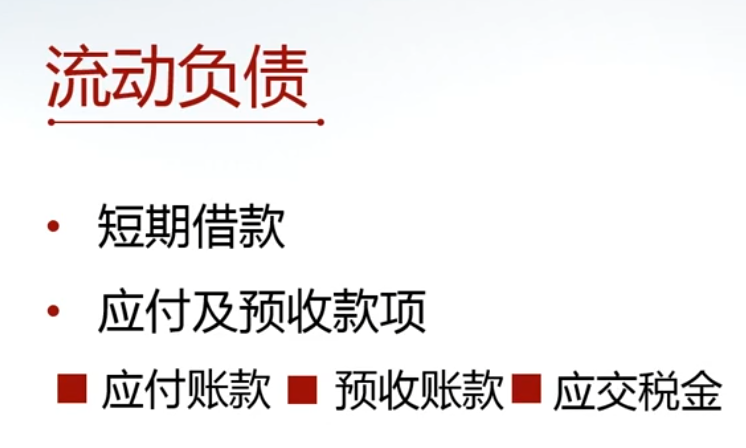

流动负债

具体类型,主要包括:

- 短期借款:

- 向银行等金融机构借入的短期资金。

- 偿还压力最大,若不还款可能导致账户被冻结。

- 应付账款:

- 因购买商品或服务而欠供应商的款项。

- 未来需以现金形式支付。

- 预收款项:

- 提前收取客户的货款或服务款,但尚未交付商品或提供服务。

- 偿还方式特殊:通常以未来交付商品或服务来“偿还”,而非直接支付现金;仅在客户要求退款时才需支付现金。

- 应交税金:

- 欠缴政府的税款。

- 不缴纳会产生罚息等处罚。

长期负债

具体类型,主要包括:

- 长期借款: 从金融机构借入的长期资金。

- 应付债券: 企业发行的债券。

二、隐性负债

隐性负债指企业实际承担、但未在会计账簿中正式记录为负债的义务。

- 产生原因: 义务存在,但结果尚不确定,故未在会计系统中确认。

- 常见类型:

- 未决诉讼:

- 企业涉及法律纠纷,可能在未来承担经济赔偿责任。

- 举例: 中兴通讯在2016年已知可能被美国政府处罚,但直到2017年3月达成和解、确定支付8.9亿美元罚金时,该义务才被正式记录在2017年的报表中。2016年的各期报告中均未体现此负债。

- 对外担保:

- 企业为其他主体的债务提供担保,若被担保方无法偿还,担保企业将承担连带责任。

- 特点: 该义务是否发生取决于被担保方是否违约。在违约发生前,担保企业的报表中不体现此负债。

- 举例: A公司向银行借款100万,B公司为其担保。只有当A公司无法还款时,这100万的偿还义务才会转移到B公司的账上。

- 其他承诺:

- 如电商企业承诺的“七天无理由退货”,构成了未来可能需要以商品或现金履行的义务,但通常不会在销售时全额确认为负债。

- 未决诉讼:

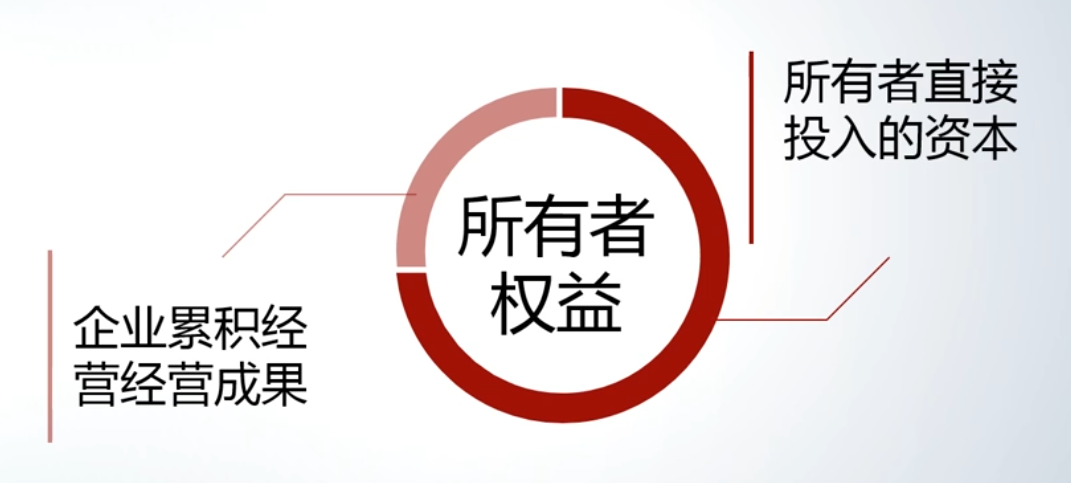

三、所有者权益

所有者权益是资金的另一主要来源,代表企业投资者(股东/老板)对企业的投入。

- 定义:

- 投资者对企业净资产的所有权。

- 在学术上被称为“剩余索取权”,即企业偿还全部债务后,剩余资产归所有者所有。

- 构成部分:

- 所有者投入的资本:

- 投资者初始或后续投入的资金。

- 特点:一般情况下不得随意抽回。

- 经营积累(留存收益):

- 企业运用所有者投入的资金进行经营,所产生的利润中留存在企业、未分配的部分。

- 这是所有者自愿将利润留存于企业,为企业继续运营提供资金。

- 与投入资本不同,留存收益可以通过分配股利或利润的形式返还给所有者。

- 所有者投入的资本:

四、总结:资金运用与来源的恒等关系

- 此会计恒等式体现了企业 资金运用(资产) 与 资金来源(负债和所有者权益) 的必然对应关系。

链接到当前文件 0

没有文件链接到当前文件